4月11日,中国证监会审核通过烟台正海生物科技股份有限公司、深圳市民德电子科技股份有限公司、苏州晶瑞化学股份有限公司首发申请。其中与南大光电并称为“国内光刻胶双子星”的苏州晶瑞化学股份有限公司(下称苏州晶瑞)颇具看点。

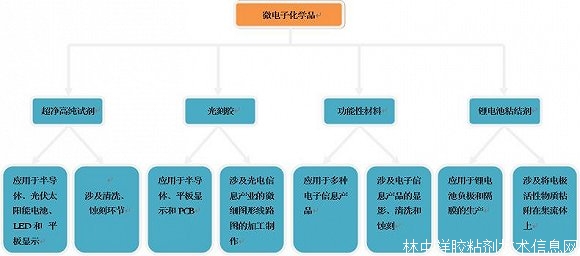

苏州晶瑞是一家专业从事微电子化学品产品研发、生产和销售的高新技术企业,主要生产四大类微电子化学品,包括:超净高纯试剂、光刻胶、功能性材料以及锂电池粘结剂,广泛应用于半导体、光伏太阳能电池、LED、平板显示和锂电池等五大新兴行业,具体应用到下游电子信息产品的清洗、光刻、显影、蚀刻、去膜、浆料制备等工艺环节,如下图所示:

其中锂电池粘结剂是大家所熟知的锂电池的上游行业,而其他三类主要产品均用于集成电路制造过程。

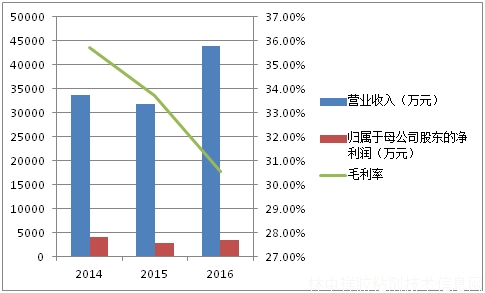

从公司IPO申报稿披露的近3年经营情况来看,虽然营业收入整体呈现出上升的趋势,从2014年末的33609万元增长至2016年末的43988万元,但归属于母公司股东的净利润却从2014年末的4042万元下降至2016年末的3390万元,如果扣除非经常性损益之后,同样是呈现下降趋势,由2014年末的3338万元下降至2016年末的2657万元。这主要是由于公司近3年的毛利率持续下滑所致,数据显示,2014年-2016年公司综合毛利率分别为35.73%、33.72%和30.54%。

苏州晶瑞近3年经营情况

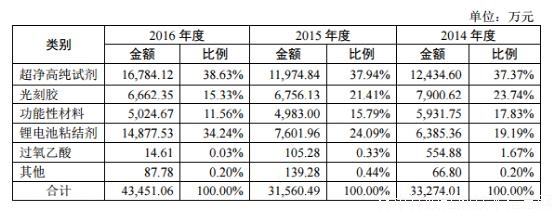

具体到公司各项主营业务近3年的变动情况,界面新闻发现:超净高纯试剂营收绝对金额有所上升,营收比例基本保持不变;光刻胶与功能性材料的营收绝对金额有所下滑,营收比例则持续下滑;而锂电池粘结剂无论是营收的绝对金额还是相对比例均呈现持续上升的态势,分别由2014年的6385万元和19.19%上升至2016年的14878万元和34.24%。

苏州晶瑞各主营业务近3年营收情况

值得注意的是,公司上述业务的毛利率表现欠佳,除了光刻胶保持高毛利率,始终处在50%以上外,其余三项业务的毛利率均呈现出下滑的趋势。由于锂电池在毛利率下降的同时其营收占比大幅提高,因此拉低了整个公司的综合毛利率水平。

苏州晶瑞各项主营业务近3年毛利率情况

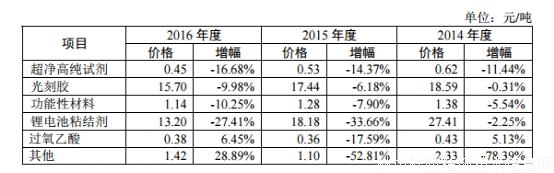

之所以会出现这种情况,核心原因在于超净高纯试剂、功能性材料以及锂电池粘结剂三类产品的市场均属于完全竞争市场,竞争非常激烈。其中,前两类市场近3年一直处于稳定降价的状态,每一年降价的幅度大致相同,而锂电池粘结剂市场由于2015年整个新能源汽车行业的爆发引来众多厂商进入,价格自2015年开始连续两年大幅下滑,至2016年时已经腰斩。

苏州晶瑞各主营业务近3年价格变动情况

反观光刻胶市场,虽然2015-2016年价格分别同比下降6.18%及9.98%,但2016年末相比于2014年末的价格也仅仅下降15.55%,是四类主营产品中下降幅度最小的。这主要是由苏州晶瑞旗下生产光刻胶的厂商苏州瑞红的产品结构所决定的(以半导体用和平板显示用为主)。

光刻胶市场主要分为PCB(线路板)用、平板显示(LCD、LED)用和半导体用三类,目前市场上绝大多数厂商生产的产品为前两者,处于红海状态,本来价格就不高,而且因激烈的市场竞争时常出现降价的情况。第三种类型的市场目前主要细分为193nm和248nm两种高端产品,国内份额不足2%,仅有苏州瑞红和北京科华两家公司可以生产。半导体用光刻胶全系产品价格高企且并没有降价的情况出现,而且目前苏州晶瑞半导体用光刻胶的销售占比远远领先平板显示,这也就解释了光刻胶整体毛利率为何会持续坚挺。

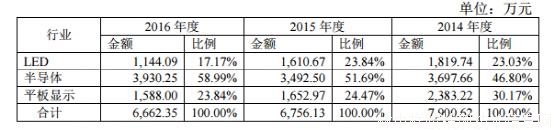

苏州晶瑞光刻胶各应用类型近3年销售占比

从苏州晶瑞此次募集资金的用途来看,公司意图十分明显,对于功能性材料以及锂电池粘结剂两类属于完全竞争市场且毛利率较低的产品并未有进一步投入计划,而对一片蓝海的光刻胶以及毛利率稳定在30%以上的超净高纯试剂进行进一步的技术改造,为后续公司发展奠定基础。

对于超净高纯试剂来说,尽管市场竞争激烈,导致了公司下调了产品价格,不过由于成本管控得当,产品的单位成本也同时出现下降,因此使得毛利率基本保持稳定,报告期内产品毛利率均处于30%以上。从募投资金用途来看,未来公司准备通过新增设备进行技术改造,提高产品营业收入并且维持现有毛利率水平。

而光刻胶这一产品或将成为公司未来业绩大爆发的关键。

从技术角度来说,在大规模集成电路的制造过程中,光刻和刻蚀技术是精细线路图形加工中最重要的工艺,决定着芯片的最小特征尺寸,占芯片制造时间的40%-50%,占制造成本的30%。随着市场对半导体产品小型化、功能多样化的要求,半导体用光刻胶也正在不断通过缩短曝光波长提高极限分辨率,波长由紫外宽谱向g线(436nm)→i线(365nm)→KrF(248nm)→ArF(193nm)→F2(157nm)的方向转移,从而达成集成电路更高密度的集积。

目前苏州晶瑞旗下的苏州瑞红年产100吨的248nm光刻胶中试示范线已经建成,而且早在2006年公司开发的“超大规模集成电路用193nm光刻胶”产品便获得中国国际专利与明牌博览会特别金奖,公司技术积累成果较为丰富。

从市场规模角度来说,根据之前相关机构的预测,国内半导体光刻胶市场规模在7亿元,而LCD以及LED光刻胶的规模大致在15亿元左右。

尽管现阶段看国内半导体用光刻胶规模较小,但未来行业的发展前景仍然十分乐观:

一方面,2016年以来LED行业在行业整合、产能出清后,行业涨价趋势明显,尤其是随着下游小间距市场的爆发(多家市场机构预测小间距市场未来仍有10倍以上空间,从50亿元发展为700亿-1000亿元),LED上游芯片行业将有望迎来业绩的爆发期,而作为LED芯片制作中关键的材料,LED光刻胶将大概率分享行业红利。

另一方面,中国目前在半导体芯片上的进口金额已经是原油进口金额的两倍,为此国家专门成立集成电路产业大基金用于发展国内半导体事业,实现国产替代已经成为非常明确的目标。光刻胶作为半导体中的重要组成部分,大概率不会缺席。作为目前国内仅有两家能够生产半导体用光刻胶的公司之一,苏州晶瑞无疑具有非常明显的先发优势,未来技术进一步成熟并且获得行业公司认证后,量产带来的利润规模还是令人期待的。

不过需要提醒投资者的是,尽管未来发展前景光明,但公司目前的技术水平与东京应化、JSR、信越化学工业、TOK、陶氏化学、住友化学等国际巨头仍有2-3代差距,虽然未来实现国产替代的潜力巨大,但是实现的过程必然不是一蹴而就的,需要持续的技术积累方能叩开光刻胶高端领域的大门。

本站所有信息与内容,版权归原作者所有。网站中部分新闻、文章来源于网络或会员供稿,如读者对作品版权有疑议,请及时与我们联系,电话:025-85303363 QQ:2402955403。文章仅代表作者本人的观点,与本网站立场无关。转载本站的内容,请务必注明"来源:林中祥胶粘剂技术信息网(www.adhesive-lin.com)".

©2015 南京爱德福信息科技有限公司 苏ICP备10201337 | 技术支持:南京联众网络科技有限公司

加载中...

加载中...