万华化学2018年报分析:短期盈利增长放缓,长期成长加速!

————

$万华化学(SH600309)$ 成长与周期交织下的万华化学

2019年4月22日晚万华化学公布2018年公司年报:2018年销售收入606.21亿元,同比增14.11%;归上市公司净利润106.1亿元,同比下降4.71%;每股收益3.88元(按照未并表前27.3亿股计算)。盈利略低于2017年,为历史第二好。分红创历史新高,预计每股分红2元,高于2017年3季报每股1.5元分红。

吸收合并匈牙利BC以及宁波25.5%股权后后整体运营情况测算:营收728.37亿,净利155.66亿(合并口径2017营收648.4亿,利润157.8亿),BC公司以及宁波万华25.5%为主的注入资产部分2018年盈利49.56亿。合并后的股本31.4亿股计算,每股收益4.95元。秒杀去年同期每股4.071元(111.3亿利润,对应27.34亿股)。资产注入大幅提高每股收益的同时,短期提高了公司资产负债率(公司资产负债率将由并表前的48.89%,提高到54.5%)。——2018年公司营业收入同比大幅增加,盈利略有下滑;发行较少股份吸收合并匈牙利BC公司以及宁波万华25.5%股份为主的资产后,增厚每股收益21.6%,同时公司资产负债率增加(BC公司高负债率低市盈率注入)。

(一)各业务板块经营情况

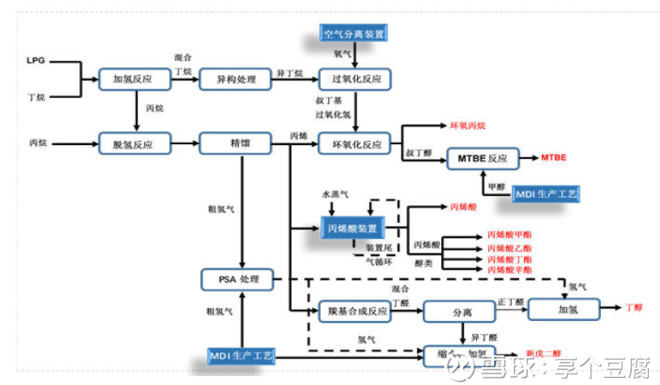

聚氨酯系列(主要是MDI+聚醚多元醇)

聚氨酯系列产量187.4万吨,销量192.1万吨(主要经营数据公告,而公司年报里面聚氨酯系列生产量是187.4万吨,销量188.7万吨,有差异,按照快报计算),按此计算公司聚氨酯系列销量同比增长6.66%。

按照公司产能利用率计算,2018年宁波产能利用率大幅低于2017年,烟台产能利用率略高于2017年。总产出聚合MDI+纯MDI 比2017年少9.73万吨。宁波两套装置在2018年初进行了跨年检修,时间较长,并且在2018年四季度两套装置都进行了检修,全年检修时间特别长。表面上是检修影响了产能利用率,根本原因是三季度开始经济形势开始急转直下,四季度经济形势特别差,下游需求大幅萎缩,量价齐跌,同时一个国际友商不具备万华的成本优势,缺不惜一切代价拼命低价倾销。万华化学的检修更多的是限产挺价,也是战略上的以逸待劳,设备检修好了,才能有更多子弹,毕竟打价格战、抢市场是多年来万华化学的核心竞争力啊。——四季度万华化学还有16亿利润,一些国际友商直接亏损了,这就是我们万华不一样的地方。

四个季度聚氨酯系列销量分别是:44.2万吨、50.6万吨、47.7万吨、46.1万吨;销售均价分别为:18432元、17112元、15723元、14380元,可谓是一路走低。以聚合MDI为例,挂牌价格一路从1月份28800最高到12月12900元(实际成交价格还要低一些)。与之对应的是公司盈利每个季度都在下滑,四个季度分别是:35、34、21、16亿。成也MDI,下降也MDI,万华化学三季度、四季度盈利大幅下滑,全年盈利放缓,和MDI价格一路走低密不可分。一季度创历史最高盈利,2季度继续高歌猛进,扣掉补贴,盈利盈利依然是历史最高,2018年2季度万华化学创连续10个季度持续增长的奇迹。聚氨酯系列销售总额309.5亿元,同比增加11.2亿元。

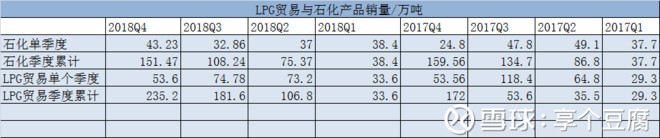

石化产品及LPG贸易

以PDH装置为主的石化装置产能利用率94.47%,略低于2017年的98%。不出意外效益依然低于2017年。公司LPG贸易2018年完成235.2万吨,高于2017年的172万吨。2018年丙烷均价比2017年上涨15.9%,丁烷均价上涨7.5%,所以贸易量增加63万吨,进货成本本均价高10%以上,结果就是2018年含LPG贸易在内的石化板块营业收入189.1亿元,同比增加23.52%,2017年是153.07亿,增加了36.03亿营收。

所以:全年营业收入增加53.12亿,LPG贸易业务大幅增加63万吨以及LPG成本售价增加贡献了36.03亿(加上聚氨酯板块的11.2亿,剩下的是精细化学品及新材料以及其他贡献新增营收5.89亿),这样营业收入增加的来源就清楚了。

一句话总结,LPG贸易量大幅增加,叠加聚氨酯系列售价上涨,增厚公司总营收。

精细化学品及新材料

该版块产量32.89万吨,销量32.1万吨(2017年产量25.48万吨,销量23.96万吨),产销主要增量来自于已有产品的扩产、产能利用率提高,以及新产品7万吨PC(2018年产能利用率69.08%,产量4.83万吨)的投放。

(二)主要分公司经营情况

宁波万华盈利63.5亿元,2017年盈利是70.3亿,按照母公司74.5%权益,贡献母公司利润47.3亿元,占上市公司总利润的44.58%。理论上宁波公司盈利能更多一些,万华化学销售策略是,宁波和烟台MDI为主的产品按照母公司规定价格统一结算,母公司再对外销售,销售价格实际高于结算价格,以此避免两家基地价格混乱。

宁波热电、宁波氯碱、烟台氯碱盈利和去年同期持平,很稳健(万华化学占部分股权,盈利不能全部算上市公司)。珠海的改性MDI以及水性涂料项目三、四季度扭亏为盈(后半年盈利1831万),全年总计亏损357万,2019年有望贡献利润。以研发为主的北京万华上半年亏损473万,豆腐哥写半年报的时候调侃:北京万华是不是该换老总了,之前四年都连续盈利了。果然,知耻后勇,年报显示盈利1905万,老总可以加薪了。

(三)国内市场VS海外市场

万华化学是一家国际化的化工企业,海外市场与国内市场销售占比为35:65。2018年国内市场营收393.4亿元,海外市场营收205.2亿元。国内市场营收增长6.45%,毛利润41.11%,同比减少3.65%;海外市场营收同比增加30.01%,毛利润减少7.69%。

年报显示公司MDI销量海外占比继续提升。

国内市场单独聚氨酯系列毛利润高达50.3%,叠加石化产品以及大量的LPG贸易毛利润拉低到41.11%,海外市场以MDI出口为主,毛利润只有20.91%,海外市场大部分需要船运,还需要海外有仓储,整体价格收益远低于国内市场。下半年愈演愈烈的贸易战也对万华化学影响巨大,美国市场万华化学有20万吨以上MDI销量。本地化生产的匈牙利BC爆表的盈利侧面证明了海外建立生产基地的重要性,万华化学布局匈牙利BC用了12年,布局美国基地也运作多年,预计2021年投产,至少在MDI领域靠近消费市场,本地就近生产特别重要。

(四)、财务分析

公司较好的控制了各项支出,销售、管理费用20%以上增加,财务费用同比下降14.46%少了一个多亿,利息支出少多了,经营活动产生的现金流净额192.57亿,同比增加79.85%,公司不但高分红,还有钱买理财了,公司现金流充沛啊。这一项一般看一眼就掠过了,盈利106亿能拿出54亿多来分红,每股分2元的公司,上市以来持续大比例分红的万华化学,绝无可能财务做假账,盈利注水。——之前花了很大精力研究万华化学财务的真假,现在真的可以完全信任了。此项掠过。

2019年一季度业绩将触及阶段低点

2018年三季度开始万华化学每个季度扣非盈利都在持续下滑,之前公司连续10个季度盈利同比、环比都是增加。扣除并表因素,或者并表后按同比,不出意外,万华化学2019年一季度盈利将同比下滑30%以上,甚至比四季度持平或者略差都正常,毕竟2018年一季度万华化学淡季不淡,量价齐升,基数很大。2018年的先扬后抑整体辉煌已是过去,2019年一季度的暗黑时刻一样已经过去,目前市场聚合MDI 17500左右的价格,纯MDI 24000左右的报价又让万华化学回到了友好盈利区间。2019年二季报有望彻底逆转连续三个季度的颓势。今后并表后的万华化学百亿盈利将成为底裤,让我们一起守望万华化学,希望越来越好。

2019年潜在新的营收利润贡献点:

继续扩大的LPG贸易业务以及新投产的TDI\PMMA\MMA等项目将继续增厚万华化学营收。已有的各项产品继续贡献营收和利润。

目前TDI价格低位运行,沧州大化一季报大概率要亏损,万华化学也不能独善其身,TDI业务万华虽然有规模和成本技术优势,但是项目初期投产,产能利用率上不去,开拓市场都需要资金投入,并且豆腐哥之前说过,万华化学TDI投产之日就是国内市场TDI暴跌5000-10000之时,实际最多暴跌了1.5万(行业下行周期叠加万华化学重量级装置投产原因),2019年万华化学TDI板块盈利依然很难,只要提高产能利用率,提高市场占有率,盈利总将释放。——化工装置的特殊性,投产第一年亏损概率极大,之前万华化学PDH第一年效益都很差,然后盈利越来越好,最高创国内最高盈利十多亿。万华珠海项目也是投产后持续亏损12个月,不出意外今后投产的乙烯项目一样第一年很难盈利。我们保持乐观,但不盲目乐观。PMMA\MMMA板块我们默认盈亏平衡即可,这些板块未来对万华化学意义特别重大。

受国际经济形势,受上下游产业链影响,处于化工板块的万华化学不能独善其身,一样有很大的周期性。只是万华化学的高成长,最大限度超越了行业周期性。

为什么万华化学是周期下跌高成长白马:谈一谈万华化学的成长性。

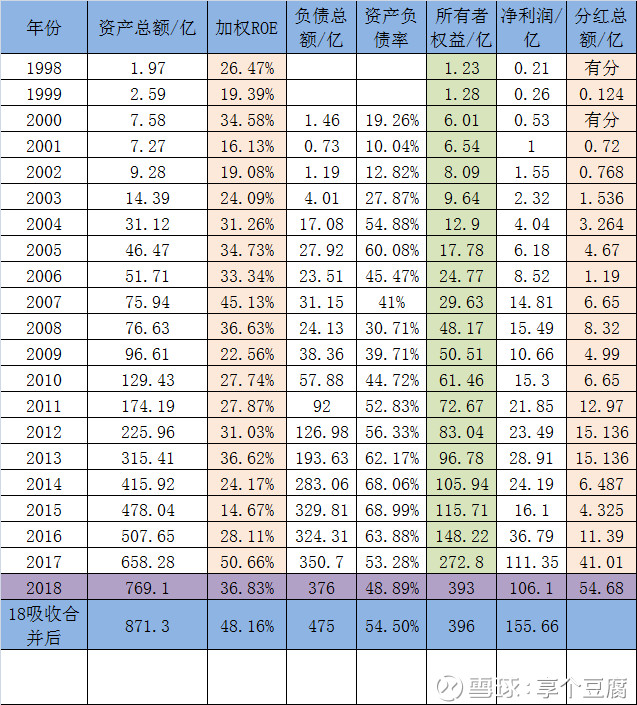

我们A股有史以来投资回报率最高的股票万华化学排前10(另有有不同统计口径排在前15左右),和贵州茅台、格力电器、万科A等蓝筹白马排在一起,并且毫不逊色。

上图的的万华化学历史数据很能说明问题:最差的年份万华化学ROE唯一低于15%只有一次,2015年的14.67%;按照年化计算ROE平均在30%左右,光这一个指标就说明了万华化学虽然处在周期性很强的化工板块,但是凭借自身努力,凭借持续不断的研发高投入,高产出,持续不但的新产能、新产品投放,愣是凭借自身实力迎战国际化工巨头一步步做大做强。这是一个奇迹。企业自身努力叠加中国全球最大市场红利、全球制造业基地优势。中国正在由低端劳动力人口红利过度到工程师红利,万华化学将继续受益这些红利。————后续省略2000字,之前豆腐哥已经在年报预报分析上写过了,再写一遍那是坑。。。。。。。详见2019年3月5日豆腐哥写的 披着羊皮的狼:万华化学周期外衣下的高成长:披着羊皮的狼:万华化学周期外衣下的高成长

万华化学是白马里面的野马,动力澎湃,个性十足,不是每个股民都能驾驭滴。

万华化学产品部分应用领域增长放缓,更多领域蓄势待发

中国步入老龄化,经济增长放缓,汽车销售大幅降低,家电消费低迷,房地产各种原因一样放缓,这些都是万华化学相关产品产业链,如果我们看这些传统应用领域将一叶障目,不见泰山。

中小学有毒操场、装修板材、油漆甲醛污染甚至导致白血病,油性涂料挥发污染环境,水污染、建筑保温效果差,,,,,,,,,,,这些痛点毫不夸张的说都是万华化学能解决的,群众对美好生活的追求就是万华化学的努力方向。聚氨酯操场、跑道、无甲醛禾香板,水性涂料,海水淡化、污染水净化,聚氨酯房屋外墙保温,汽车节能轻量化,让你睡的更舒服聚氨酯床垫、枕头,,这些消费升级领域万华化学都有整套解决方案,这些都是蓝海应用领域,永远不要说万华化学到天花板了,化工新材料的天花板你有生之年看不到。

受所在行业周期性很强影响,短期业绩各种波动都正常,长期公司在大量在建工程,新产品新产能投放下将加速成长。

三、良性循环、溢出效应:谈一谈 万华化学的闭环

1、管理层员工大面积持股,研发团队重金激励

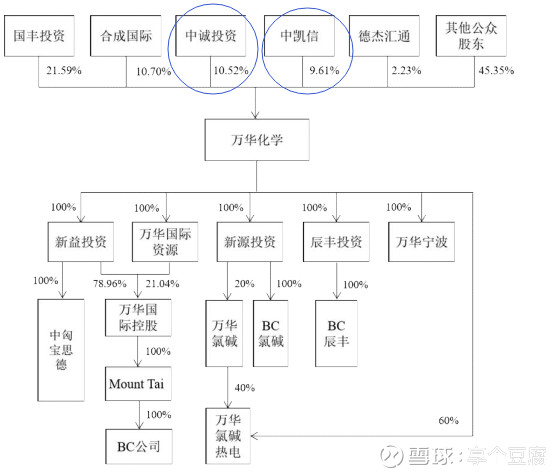

通过中诚投资(3438名持股员工)、中凯信(1239位持股员工)两家持股平台,公司很大比例管理层和员工成为公司股东,员工持股只有分红权,不能二级市场交易(一定程度上是不是和华为的虚拟股份很像),管理层以及员工与公司利益一致,(这次资产注入后,员工持股平台部分继续锁定3年,2022年1月份解禁,到时再看个人股是否可以交易)

万华化学对科研方面的的具体激励模式豆腐哥一直无从了解,18年12月18日中国建材董事长宋志平参观了万华化学后,他怀着激动的心,颤抖的手写下了万华化学的激励机制,为我们揭开了迷雾:

( 2018年万华化学研发达到了16.1亿元,下半年计提了10.5亿研发费用,下半年研发计提高于上半年的5.66亿,下半年盈利能不雪上加霜吗?2018年公司又新增了179名研发人员)

在万华化学全厂工资总额200万元的年代,万华一次性奖励了做出一项重大创新的技术团队90万元,技术带头人拿到了20万元,拿回家吓坏了媳妇,打死不相信这是奖励,一定让他去公安局自首。万华化学很早建立了科研奖励体系,就是技术分红权:研发新产品盈利之后五年内税后净利润15%给个人,一次性技改创造效益部分的20%-30%给个人。(下次公司股权激励研发人员,我要投反对票了,不怕研发人员流失,这么高的奖励,研发人员一直拿奖金在二级市场买自己公司股票,哪需要再搞股权激励!哈哈,开个玩笑)

万华化学员工持股、管理层激励、重奖研发效果明显,公司突破了一个又一个新产品,企业效益、规模一年比一年更好,更多储备新产品等待建设投产。已突破的柠檬醛产业链,尼龙12等等等新产品、核心新技术一样值得期待哦。

管理层、员工大幅持股,重奖研发,这些机制不断良性循环、闭环,将万华化学带向一个又一个高峰。毫不夸张的说,没有员工持股,没有研发激励,没有持续多年的研发投入,那就没有今天的万华化学。个人与企业紧密相连,企业发展壮大成为行业标杆、国之重器,不经意间就实现了个人和企业价值。

2、单一产品完善产业链到不同产品协同

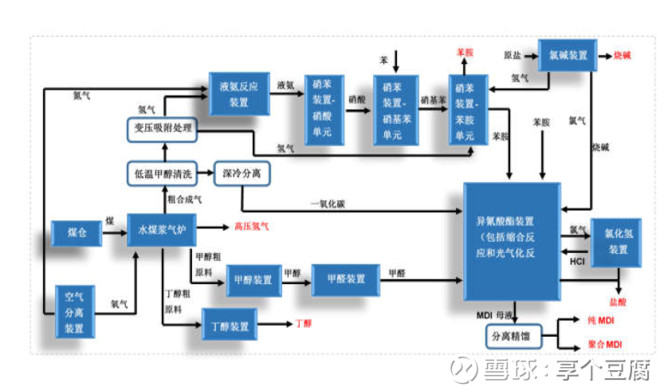

十多年前MDI是万华化学仅有的主营业务,配套不完善,产能落后,产能利用率低。万华化学补齐短板,通过自主研发,MDI领域不断突破,2000年后陆续掌握4万吨、8万吨、16万吨、24万吨、30万吨、60万吨、110万吨,目前全球最先进的110万吨技术已经应用到烟台60万吨技改项目上,有望2019年完成产能升级。

产业链一体化优势:苯胺是MDI主要原料,08年之前万华化学苯胺全部外购,价格波动较大,导致公司成本较大。万华自主研发掌握苯胺技术,拥有全球最先进的苯胺装置,2018年后苯胺自给率95%以上。如万华化学独有的煤造气最大限度降低一氧化碳价格,直接降低甲醇和光气的成本;煤造气和丙烷脱氢产生大量低成本氢气,满足苯胺需要的氢气,降低苯胺的成本。国内其他竞争对手把副产品氢气当作动力燃料燃烧或者排空了,这种情况下哪怕煤炭等原料成本一样,万华化学依然可以靠产业链一体化优势碾压友商。心疼天然气涨价阴影下的重庆巴斯夫。。。。。。万华化学2018年关闭了BC公司自有的老旧苯胺配套厂,成本太高了,比从万华化学国内配套苯胺采购万里迢迢海运过去还贵。BC公司将重新自建配套万华技术的苯胺配套设施,该项目欧盟委员会已同意匈牙利给予该项目4500万欧元补贴审批。

MDI、TDI等相关产品大量副产盐酸,盐酸一度倒贴钱都没人要,盐酸的处理严重制约了相关产品产能提升,万华化学通过后续上马百万吨乙烯项目消耗盐酸,变废为宝。BC公司2017年报表里面PVC版块微亏,对于BC来说微亏这就是最大胜利,因为将盐酸变废为宝了,如果倒贴钱卖给其他厂家或者自己处理要亏得更多。

石化项目需要LPG为原料,万华化学开建了240万立方米房里地下洞库,一期118万立方米已经运行,原料自用同时还对外销售,2017年LPG贸易部分销售172万吨,获利1.79亿;2018年贸易量235万吨。深挖洞建立地下洞库,利用已有码头,国际发债,获得国际评级,获得国际油气巨头认可,开展LPG贸易,国内唯一拥有LPG价格建议权企业,这何尝不是产业链的一个闭环。溢出效应很明显:获得国际多家石油巨头认可,给予较大价格折扣,地下洞库调节季节周期,不但原料供应稳定低价,还通过原料贸易额外挣钱了。PC原材料双酚A已经规划了2套共48万吨产能,投产之后满足自己需求之外还能有十多万吨产能外销增厚盈利。

类似的产业链配套完善万华化学一直在进行。打通瓶颈,降低成本,痛点变甜点。这一切效果很明显,MDI不景气周期,万华化学之外国际化工巨头MDI业务亏损,万华化学都能保持33%毛利率,都能继续盈利分红。这就是成长和周期的差别。

3、完善产品线完善应用产业链的闭环

海绵需要TDI和MDI作为原料,万华化学收购BC公司之前没有TDI生产技术和产能,通过自主研发和收购BC公司万华化学拥有了全行业最先进的TDI技术,2018年底烟台万华30万吨TDI投产,这一刻公司等了10年。梦百合可以在万华化学这里一站式采购,不但有海绵原料MDI\TDI,还有合成革哦。再也不用被沧老师等国内TDI企业坐地起价卡脖子了。PC突破技术到7万吨装置投产用了10年,ADI产业链公司1999年开始研发,2009年掌握HMDI\HDI\技术,2012年投产1.5万吨HDI装置,类似十年磨一剑的新产品开发万华化学还有好多。

巴斯夫在汽车产业链相关化学品年销售额过百亿欧元,超过万华化学全年营收。中国是全球最大的汽车生产国和销售国,市场广阔。各种合成革、内饰、非真皮座椅、座椅软泡、硬泡、密封隔热保温需要MDI;座椅海绵、头枕需要TDI;车前灯、部分天窗、阳光板、仪表、薄膜等需要PC;每辆车要用15-20公斤左右的TDI和MDI,车仪表和车灯需要PC材料;车尾灯需要PMMA,汽车喷漆需要固化剂HDI;水性漆更环保。。。。。。。这一系列的重要高分子原辅料万华化学通过多年努力都能提供(仅2018年就投产了PC\PMMA\TDI)。走百年国际化工巨头走过的路,日夜兼程,努力追赶。汽车产业链上相关高端化工原辅料只是万华化学完成产品线、产业链应用闭环的一个场景之一(汽车产业链门槛很高,万华一直在持续扩大份额)。

4、企业成长与资金需求的闭环

2001年1月5日万华化学上市募集资金4.512亿元(公司管理层一度对外宣称募集4.3亿,可能是去掉了券商发行费用),那之后的15年没有增发,全靠企业自身盈利和贷款、公司债解决发展资金问题。对于公司管理层来说,公司股权太珍贵了,绝不稀释股份。现在流行的垃圾公司可转债,以及垃圾股债转股来说,万华化学的优秀不言而喻。万华化学拿募集资金以及银行贷款等支持下滚动发展,一步步做大做强。

为了降低利息支出,万华化学一直坚持短债(贷)长投,这期间烟台产业园的建设耗资巨大,母公司收购匈牙利BC公司以及收购煤矿等资产耗费不菲。2015年万华化学负债率69%,母公司万华实业2012-2014年负债率78.48%、80.04%、80.22%,总负债一度达到512亿元。

2015年公司资金链最紧张的时候,公布了定增方案:募资25亿元,建设20万吨PC等项目、建设上海研发中心、补偿流动资金。方案公布后公司迟迟没有进行定增,期间公司股价最低12.01元(未除权,下同),一直等到股价涨到20元以上的2017年初公司才完成定增,这是对公司,对股东的负责。一年后万华化学分红41亿元,远超过当初定增金额。万万没想到行业基本面扭转的那么快,早知道公司就不定增了。

2016年公司盈利36.8亿元,2017、2018年胺吸收合并并表计算盈利157.8、155.6亿元,三年盈利350亿以上;三年折旧变现金流超百亿;2016年分红12.9亿,2017年分红41亿,2018年算50亿分红,扣掉分红之外依然现金流充沛; 2018年三季报显示资产负债率48.2%,最近多年的新低(吸收合并后公司资产负债率短期将提高几个百分点)。

万华化学在资产负债率70%、全行业基本面最差,沧州大化每股亏2.07元的2015年依然坚持分红,上市以来从不间断,累计分红比例超过40%。所以周期股高市盈率买,低市盈率卖?我们万华化学就没亏损过,上市以来连续18年坚持分红,万华化学一样需要低市盈率买,高市盈率卖,和成长白马蓝筹一样。

2017、2018年的景气周期万华化学盈利爆表,大幅降低了资产负债率,今后有望靠公司盈利最大限度支撑公司后续400亿以上新产能新产品建设。多年努力,终于完成了企业发展资金需求的良性循环,完成发展资金闭环。高盈利,几十亿买短期理财,40%以上分红率,5%左右股息率侧面印证了万华化学盈利的真实可信。——所以无良媒体前段时间攻击万华化学负债高企,资金链紧张是不是断章取义、空穴来风?——2018年报盈利106亿,大手笔分红54亿,何来资金紧张之说?

5、全球化布局的闭环

国际市场开拓的全球化布局:万华一直具有国际化视野,2003年前后MDI开始进入美国市场,经过十多年深耕在美国积累了年用量15万吨以上的客户群。MDI产品三分之一以上产品销往国际市场(含BC公司),ADI产业链产品更是被国际顶尖涂料集团评为“年度优秀供应商”(MDI、HDI、环保树脂等原料)。多年的努力,万华化学被多家国内外知名化学品生产商采购体系。

生产装置的全球化布局:经过多年的发展,万华化学建成了烟台、宁波一体化产业园(国内还有珠海水性涂料、改性MDI基地,成都水性涂料基地等),通过收购匈牙利BC公司在欧洲拥有产业基地,美国40万吨MDI制造基地有望2021年下半年建成投产,待美国项目落成投产,万华化学全球化布局有望进一步深入。真心希望公司能在印度建大型一体化产业园(两国之间地缘政/治等原因可能困难重重)。

梦想一定要有,未来很美好,期待万华化学进入世界化工十强,世界五百强的那一天。

作者:享个豆腐

链接:https://xueqiu.com/2426390710/125360238

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

加载中...

加载中...