来源:中信建投(35.260, -0.25, -0.70%)中小市值

事件

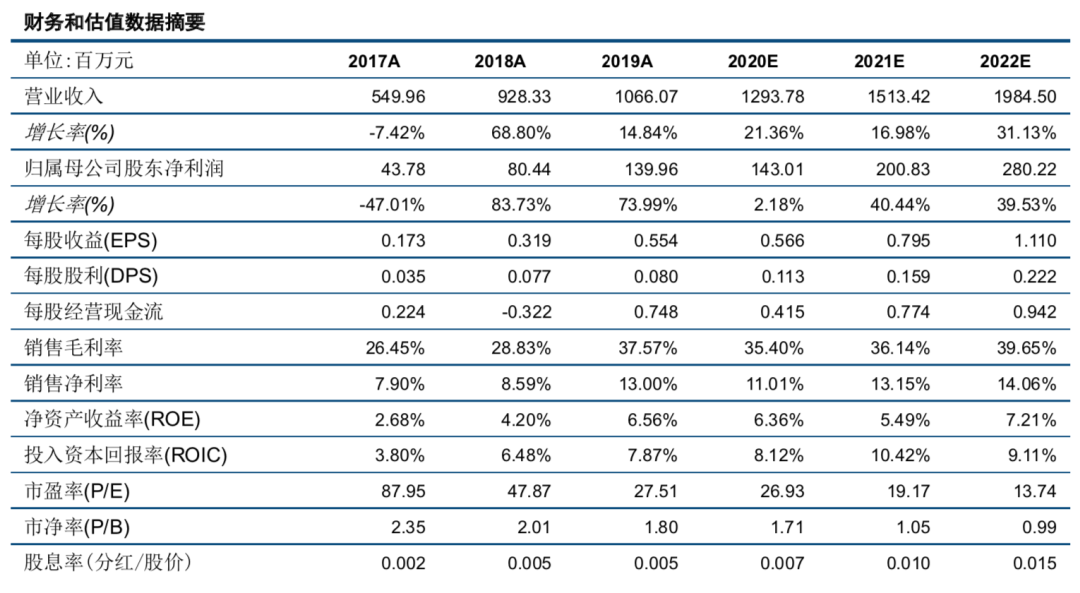

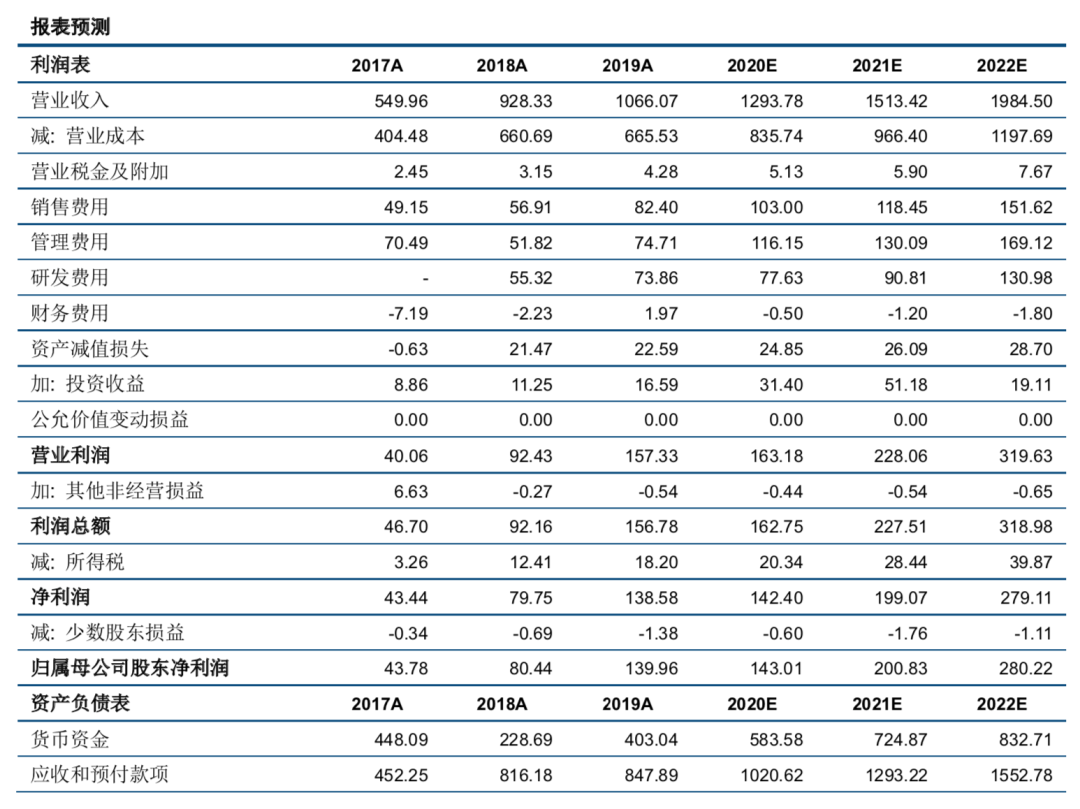

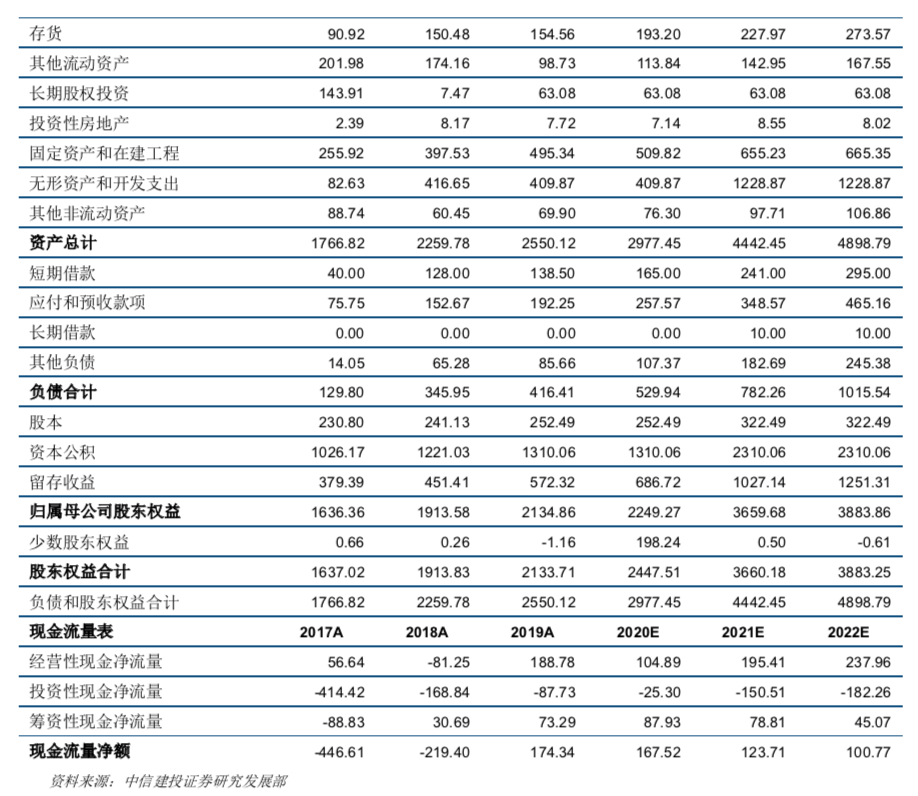

公司发布年报,2019年实现营业收入10.66亿,同比+14.84%,归母净利润1.40亿,同比+73.99%,扣非归母净利润1.29亿,同比+68.55%。拟每10股派发现金红利0.80元。

简评

Q4业绩亮眼,风电胶业务市占提升加速发展。单季度看Q4实现营收3.88亿元,同比+66.74%、环比+56.40%,实现归母净利润4979万元,同比+146.81%、环比+58.06%。公司风电用环氧树脂胶实现营收4.86亿元,同比+65.21%,远高于风电新增装机增速,公司国内市占率约60%,龙头地位凸显。今年陆上风电抢装,明年海上风电抢装,加上海外市场拓展(歌美飒已进入小批量试制阶段),风电胶业务持续发展可期。

原材料成本下降增厚业绩弹性,现金流大幅改善。2019年原材料价格下降,综合毛利率37.57%,同比+8.74pct,同时公司加大市场拓展、研发投入,费用率有所提升,全年净利率13%,同比+4.41pct。预计未来原材料价格保持稳定,有利于业绩释放。19年经营活动现金流净额1.89亿,去年同期-8125万元,大幅改善。

子公司必控科技从事电磁兼容业务,19年实现扣非归母净利3842万元,低于4600的业绩承诺,不及预期,主要是由于部分项目延期、军检时间延长等因素,业绩对赌期内约4000万合同延期至未来年度实现,但2019年未触及商誉减值。未来必控将加大投入,国内电磁兼容行业规模约50亿,还有较大进口替代空间。

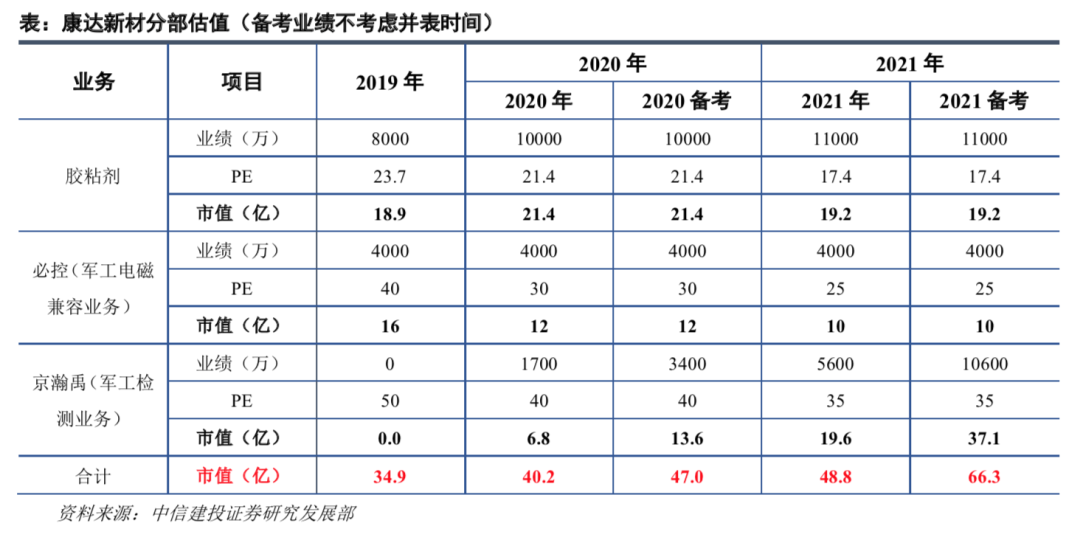

2019年12月,公司启动对京瀚禹的分步收购(分两年),京瀚禹从事军工电子元器件检测业务。2020年2月,公司7000万收购8.51%的股权,第一小步完成,后续的收购将逐步增厚公司业绩。京瀚禹业绩体量约1亿,完全并进上市公司体内后将极大增厚康达的市值空间。

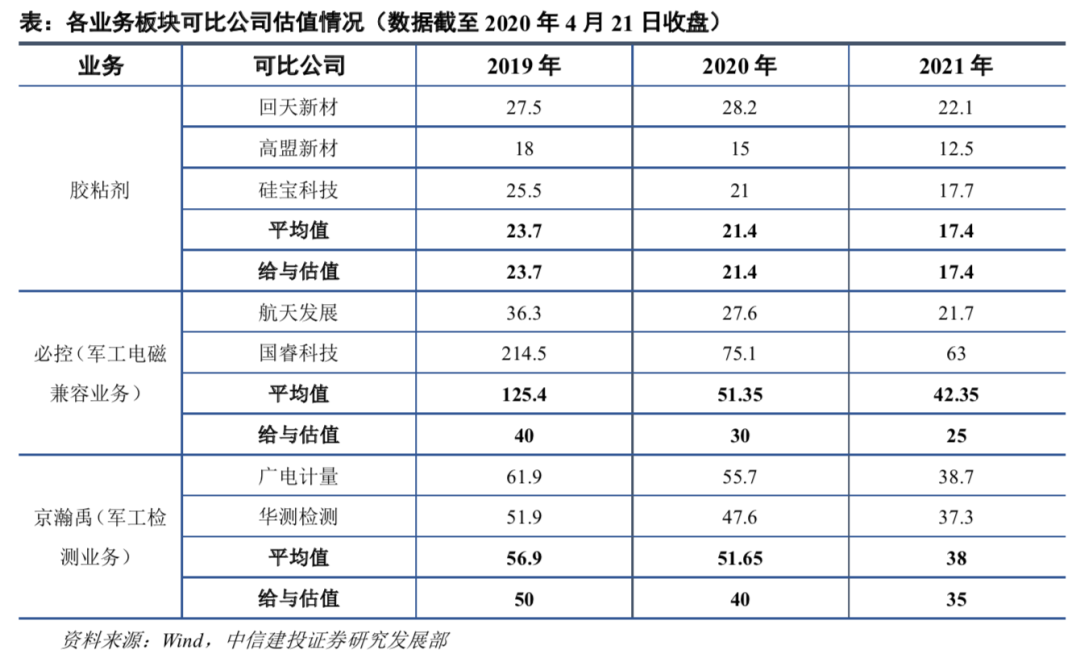

盈利预测:预计2020-2022年归母净利润分别为1.43、2.01、2.80亿元,维持“买入”评级。假设京瀚禹在明年完全并表,不考虑并表时间,2021年备考业绩约2.5亿元,目标市值66亿元。

风险提示:京瀚禹收购进展不及预期、原材料价格波动、商誉减值风险等

本站所有信息与内容,版权归原作者所有。网站中部分新闻、文章来源于网络或会员供稿,如读者对作品版权有疑议,请及时与我们联系,电话:025-85303363 QQ:2402955403。文章仅代表作者本人的观点,与本网站立场无关。转载本站的内容,请务必注明"来源:林中祥胶粘剂技术信息网(www.adhesive-lin.com)".

©2015 南京爱德福信息科技有限公司 苏ICP备10201337 | 技术支持:建站100

加载中...

加载中...