化学行业是欧洲经济的重要组成部分。通过化工行业不仅帮助欧洲境内外实现一个具有竞争力、低碳和循环的经济,而且对促进贸易和经济增长做出了很大贡献,尤其在日益不确定的贸易环境中更为重要。欧洲目前的化工行业处于一个什么样的阶段?它的销售渠道是什么?主要产业布局又在什么方面?这篇文章详细介绍了目前欧洲化工业的行业情况,希望对您有所帮助!

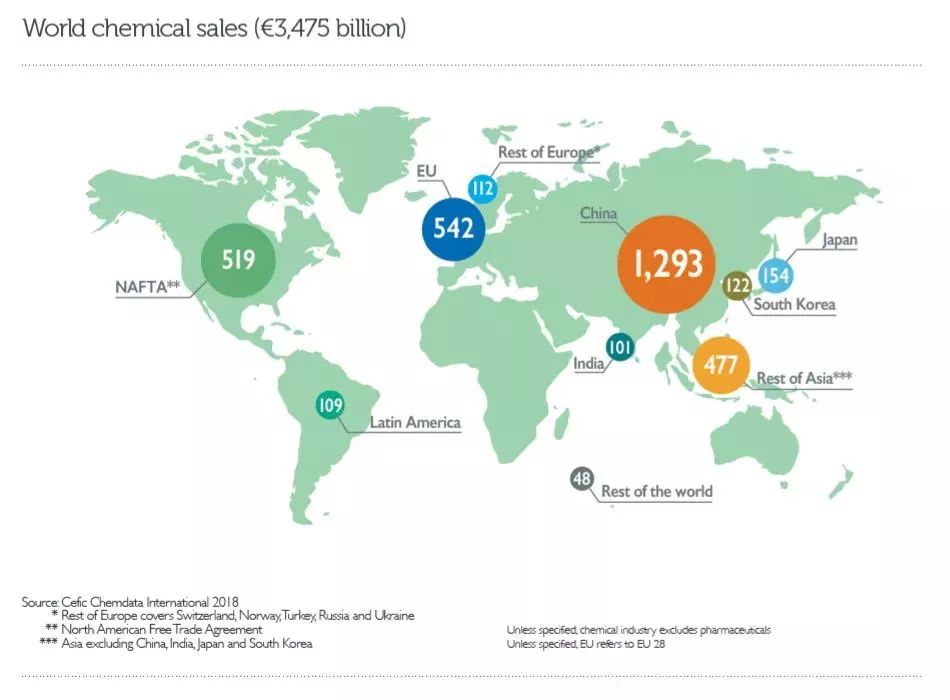

欧洲是世界第二大化学品生产者

2017年世界化学品销售额估值为3,475亿欧元,相比2016年的3,323亿欧元增长了4.6%。

2017年中国仍然是全球最大的化学品生产国,1,293亿欧元的销售额占全球化学品销售额的37.2%;排名第二的是欧盟占15.6%;第三是美国占13.4%。在过去十多年中,竞争发生了重大变化,欧洲曾经排名第一的位置目前被中国所取代。

数据显示2017年金砖国家(巴西,俄罗斯,印度,中国和南非)的化学品销售总额占全球的44.1%。2017年全球近3/4的化学品销售额来自金砖国家、欧洲和美国。其余1/4主要来自亚洲的新兴国家,包括中东。

中国在世界化学品销售排名中占主导地位

中国继续主导世界排名。中国的销售水平高于后续的九个国家的总和(北美自由贸易区和欧盟市场的总和)。

2017年,前30个最大的化学品生产国的总销售额为31,330亿欧元,占全球化学品销售额的90.2%。

化学工业的世界格局正在迅速变化。中国正计划制定雄心勃勃的产业政策战略,将化工产业推向下一个发展阶段。

“十三五”规划中概述了这一战略,该战略符合中国制造2025战略的长期愿景。中国正在寻求从“追赶”走向“带头”,从石油和化学工业“大国”走向“超级力量”,引领技术创新和贸易走向国际市场。

随着新兴市场份额激增

世界化工销售额几乎翻了一番

欧盟的销售额一直在增长,而全球化学品销售总体增长速度超过了这一增长率。2017年中国在世界化学品市场的销售份额增长至37.2%,是世界上最大的化学品生产国。

欧盟逐渐失去了对中国和亚洲其他地区(不包括日本)的化学品销售的领先地位。欧盟对世界化学品销售的贡献从2007年的27.5%到2017年的15.6%下降了11.9个百分点。

欧洲化学工业仍然是世界领先者和高度创新部门。未来几十年,欧洲以外的GDP增长率将达到90%,欧盟所面对的挑战是保持竞争力。利用新兴市场的机会,将需要欧盟领导创造有吸引力的框架条件,从而提升欧洲化学品的全球地位。

欧盟化学品销售在全球市场的相对份额减半

1997年欧盟的化学品销售额为3620亿欧元,占世界化学品销售额的30.8%。自那时起,化学品销售额持续增长,价值扩张近50%。

全球销售额从1997年的1,172亿欧元增加到2017年的34,750亿欧元。由于全球化学品市场增长迅速,欧盟在化学品市场的相对份额在20年内几乎减半,从30.8%降至15.6%。

这是一种未来发展趋势。数据分析显示中国和其他新兴国家的化学品需求增长强劲,而欧洲化学品大部分销往的地区——欧洲和北美洲的需求处于低增长状态。

化学品的需求和生产的总体增长,以及新兴地区的快速增长是一个持续的未来趋势。欧洲的增长仍然很低,主要是由于成熟的市场和人口老龄化。而欧盟的贸易顺差仍然很高。

原因除了来自其他地区的竞争加剧,这种相对下降还有其他潜在原因,包括能源价格相对较高、创新滞后、货币升值、高劳动力成本、监管和税收负担。部门研发强度、能源价格和汇率与竞争力有很强的数量联系。

石化产品和特种化学品

占欧盟化学品销售额的一半

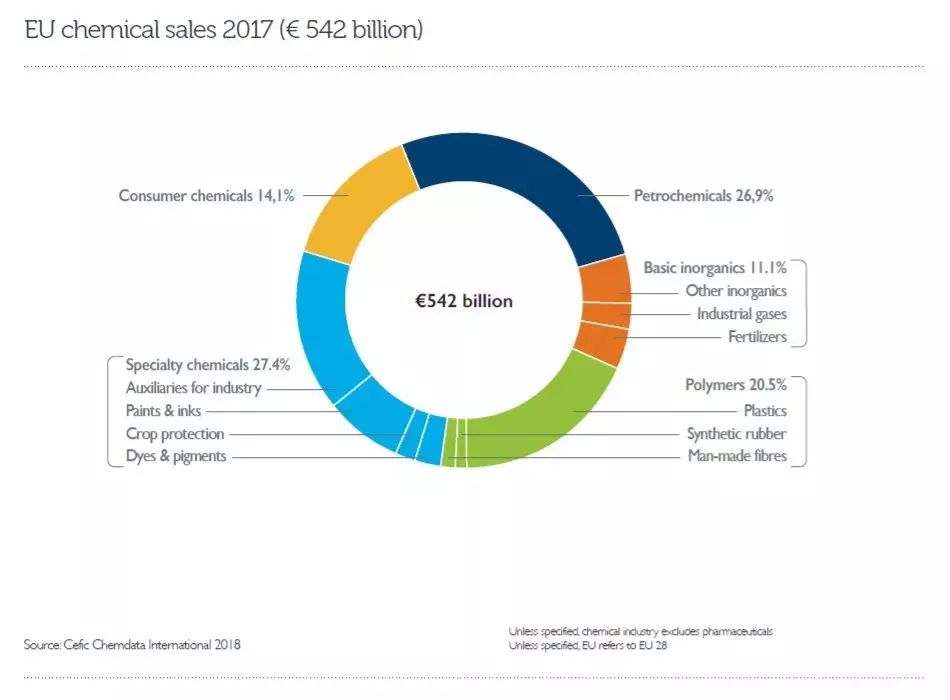

欧盟化学工业的产出涵盖三大产品领域:基础化学品,特种化学品和消费化学品。

基础化学品也称为商品化学品,涵盖石化产品及其衍生物和基本无机物。它们被大量生产,并在化工行业或其他行业进行销售。

2017年基础化学品占欧盟化学品销售总额的58.5%。

无机基础化学品分部门包括以下化学品的生产:

在大多数情况下,初级形式的聚合物被整合到石化产品中。初级形状的塑料包括树脂、塑料材料和弹性体的制造。

特种化学品涵盖油漆、油墨、作物保护、染料和颜料等领域。特种化学品的生产量很小,但它们占2017年欧盟化学品销售额的27.4%。消费化学品销往最终消费者,如肥皂、洗涤剂、香水和化妆品,占2017年欧盟化学品总销售额的14.1%。石化产品和特种化学品占54.3%。

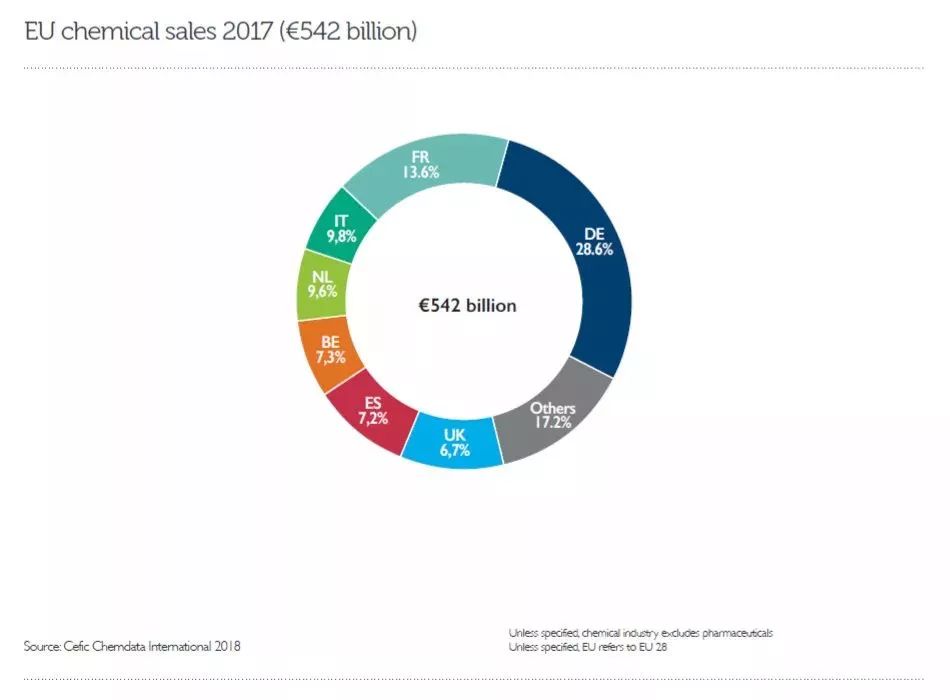

欧盟7个成员国的化学品

销售额总和占比超过80%

德国和法国是欧洲最大的两家化学品生产国,其次是意大利和荷兰。 这四个国家共占2017年欧盟化学品销售额的61.6%,为3341亿欧元。

将比利时、西班牙和英国包括在内,这一比例上升至82.9%,即4492亿欧元。其余的欧盟成员国占2017年欧盟化学品销售额的17.1%,奥地利和波兰是其中两个最大的贡献者。

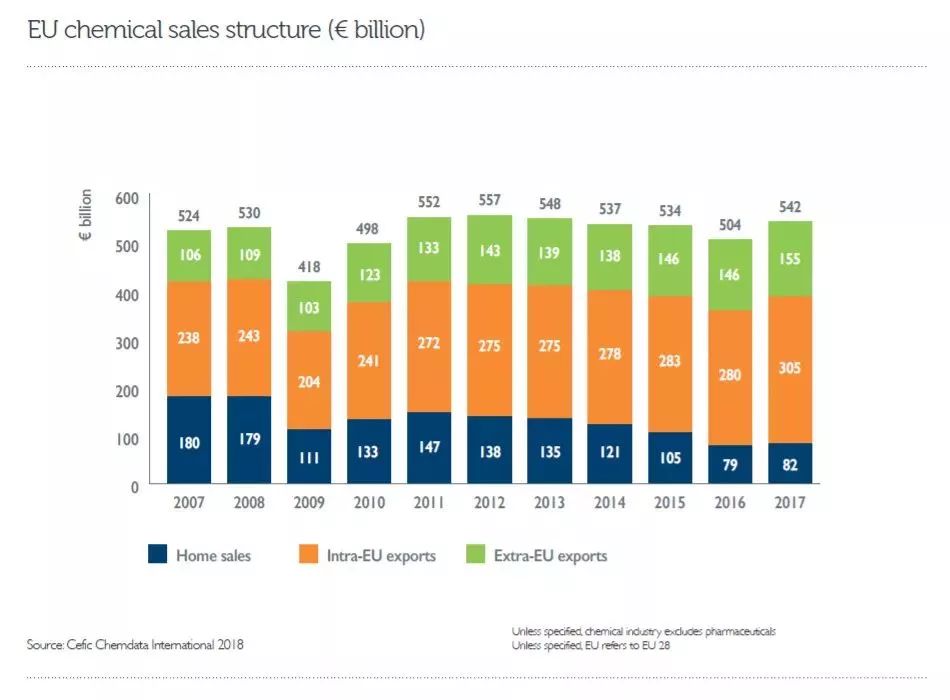

内部市场推动欧盟化学品销售

欧盟化学品的销售包括三类:本土销售、欧盟内部销售和欧盟外部出口。

该图表显示了2009年经济衰退期间欧盟化学品总体销售额出现大幅下滑的情况。行业受到了经济和金融危机的溢出效应。2009年,销售额损失超过五分之一。2010年是复苏的一年,化学品部门逐步好转。2017年的销售额是2013年以来的最高水平。

本土销售:它们代表欧盟化学公司向本国市场销售的化学品收入(例如法国公司在法国销售其化学产品)。在2007年至2017年期间,欧盟化学品本土销售平均每年下降7.6%。2017年的本土销售损失超过2007年的原始价值的一半。

欧盟内部销售:它们涵盖了欧盟化学公司在欧盟单一市场销售但未进入其本国市场所产生的化学品收入(例如法国公司在比利时或德国销售其化学品)。

通过单一市场消除欧盟内部的贸易和非贸易壁垒,有助于推动欧盟化学工业的增长和竞争力,增加欧盟境内化学品运输业务的数量。欧盟内部销售(图中标记为“欧盟内部出口”)从2007年的2380亿欧元攀升至2017年的3050亿欧元。

欧盟对外出口:欧洲化学工业是一个出口产业,近30%的产量出口到欧盟以外。在2007年至2017年期间,欧盟单一市场以外的欧盟化学品出口平均每年增长3.9%。化学工业需要继续保持全球竞争力,以维持其现有产能并根据全球需求增长。

欧盟超过1550亿欧元的销售额来自欧盟以外地区

本土销售:2017年,15%的化学品销售收入来自欧盟国内市场。

欧盟内部销售:虽然“本土销售”正在下降,但欧盟内部销售的重要性正在增加。到2017年,欧盟内部销售(不包括国内收入)占欧盟化学品销售总额的56%,高于2007年的46%。在2007年至2017年期间,欧盟内部的销售额平均每年增长2.5%。

欧盟对外出口:2017年,29%的化学品销售收入来自非欧盟化学品市场(出口),高于2007年的20%。欧盟化学品出口的三个主要市场是亚洲、欧盟邻国和北美自由贸易区。

从欧盟外部进口:欧洲化学工业也是一个进口产业。虽然“本土销售”正在下降,但欧盟从外部进口的重要性正在增加。欧盟外部的化学品进口对欧盟单一市场消费的贡献一直在增加。 到2017年,欧盟外部的进口额占比接近22%,远高于2007年的15.2%。

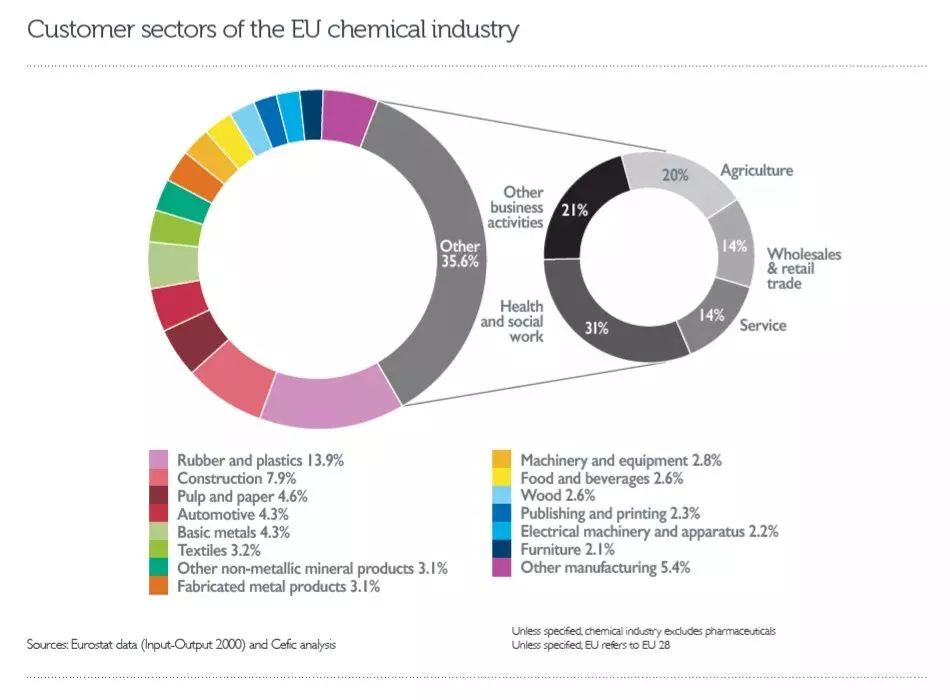

欧盟近三分之二的化学品供应给工业部门

化学工业几乎供应整个经济部门,其战略直接影响下游化学品用户。化学品的主要工业用户是橡胶和塑料、建筑、纸浆和造纸以及汽车工业。

近三分之二的欧盟化学品供应给欧盟的工业部门,包括建筑业。超过三分之一的化学品流向欧盟的其他经济部门,如农业、服务业和其他商业活动。

化学工业对欧盟国内生产总值(GDP)的贡献率为1.1%。这比例可能看起来很小,但考虑到制造业在许多发达经济体中的萎缩以及服务业产出的增加,应给予重新评估。

来源:兴园研究

本站所有信息与内容,版权归原作者所有。网站中部分新闻、文章来源于网络或会员供稿,如读者对作品版权有疑议,请及时与我们联系,电话:025-85303363 QQ:2402955403。文章仅代表作者本人的观点,与本网站立场无关。转载本站的内容,请务必注明"来源:林中祥胶粘剂技术信息网(www.adhesive-lin.com)".

©2015 南京爱德福信息科技有限公司 苏ICP备10201337 | 技术支持:建站100

加载中...

加载中...