一、全球胶带市场到2025年将达744亿美元

2025年全球胶带市场规模将达744亿美元,未来5年CAGR将达5.2%。胶带应用范围广泛,且属于耗材,因此市场空间大。根据协会预测,2020-2025年全球胶粘带市场规模将按照5.2%的年复合增长率增长,到2025年可达到744.3亿美元。

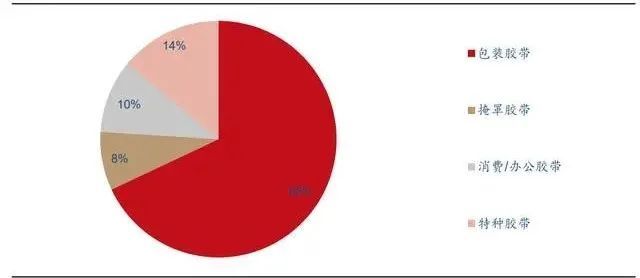

民用胶带市场容量相对工业胶带更大。胶带下游大致分为民用、工业两大领域,其中民用胶带市场包括建筑装饰、家居日用、办公文教等,工业胶带市场包括汽车、电子元器件制造、医用耗材等多种领域。根据欧洲胶带协会的数据,在全球胶带市场中,包装胶带、掩罩胶带、消费/办公胶带、特种胶带的消费比例分别为68%、8%、10%、14%。因此目前胶带市场中民用胶带占据大头。

1、民用胶带市场:市场空间体量大、市场竞争相对白热化

民用胶带市场包括建筑用胶带、家居日用胶带、文具用胶带等。其中建筑用胶带主要是美纹纸胶带,因为美纹纸胶带具有易撕性、柔软服帖和再撕不残留胶等特性。家居日用市场常使用布基胶带、OPP胶带和双面胶带进行固定、捆扎、封箱等工作,其中OPP胶带具有强度高、抗刺穿、防撕裂等,是产销量最大的一类胶带。文具用胶带则种类相对广泛,包括膜基、布基、纸基胶带等。总体来看,民用胶带对功能性及耐久性要求不高,因此制造壁垒相对较低,市场竞争相对激烈,制造成本是关键竞争要素。

预计全球建筑用胶带市场空间未来5年CAGR为4.5%。根据预测,全球建筑装饰行业2021-2026年需求增速在4.5%。国内建筑装饰行业过去增速相对较高,根据协会的数据,我国建筑装饰行业总产值由2010年的2.10万亿元增加到2018年的4.22万亿元,年复合增长率达9.12%。往后看,虽然国内房地产竣工面积增速相比于2010-2018年有所放缓,但是现有建筑物在其整个使用寿命内需要多次装饰装修,其中住宅每8-12年需要重新装修,公共住宅的装修周期为6-8年,而娱乐场所和商务用房的装修周期更短。当前存量建筑面积也将带动建筑装修需求进入高速增长阶段,因此可假定建筑用胶带市场按照4.5%的年复合增长率增长。

全球快递用胶带未来5年若以25%的CAGR增长,则到2025年快递用胶带市场空间将达1990亿元。根据国家邮政局的数据,2020年全球快递业务量超过1280亿件,过去5年均增速为20.25%,国内快递业务量达833亿件,过去5年年均增速为32.17%。我们假设到2025年全球和国内快递业务量的年均增速分别为25%、30%,则到2025年全球/国内快递用胶带需求量为3209/2074亿平,以单平0.62元测算,全球/国内快递用胶带市场空间为1990/1055亿元。

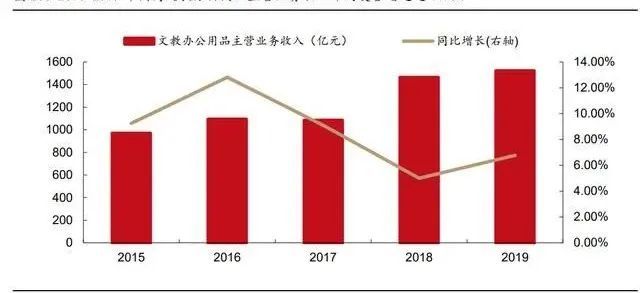

预计全球文具领域用胶带未来5年年均增速将为5.1%。文具领域对胶带的使用非常广泛且种类较多。根据数据,2019-2025年全球文具用品市场预计以5.1%的年均增速增长。国内增速相对较高,根据国家统计局数据,2015-2019年全国文教办公用品主营业务收入年均复合增速达11.9%,对应文具用胶带市场将快速放量。

2、工业胶带市场:产品附加值高、存在较大进口替代空间

2.1汽车胶带:契合汽车轻量化趋势、对功能性与寿命要求高

预计全球汽车胶带未来8年以7.3%的年均增速增长。在汽车轻量化趋势下,胶带作为质量轻、价格低廉的材料,可以部分取代需要依靠螺丝连接或者焊接的场景。根据TESA的资料,胶带可以用于汽车外饰件固定、车身堵孔、内饰固定、线束固定、漆面保护、车镜装配等多种场景。根据TESA的数据,一辆车可以使用100多种不同类型的胶带。根据预测,全球汽车胶带市场将由2020年的26.9亿美元增长到2028年的47.3亿美元,年均增速达7.3%。

汽车胶带对功能性要求较高,其制造壁垒也相对高。一辆乘用车的使用寿命通常在8年以上,且汽车行驶工况相对复杂,因此用于车身外壳的胶带要求有高的耐热性、耐寒性、耐湿性和防紫外线等特性,车内胶带要求有降噪功能、低VOCs等,与民用胶带相比其功能性和寿命要求较高,因此具有一定的制造壁垒。

汽车线束胶带单车价值量在30-50元。汽车线束胶带主要用来捆扎导线、保护导线、做绝缘保护层、吸音降噪、固定等。根据数据,2018年中国传统车汽车线束胶带的市场空间达到95亿元,而近年来新能源车销量的高速增长带动了高压汽车线束胶带的增量需求,虽然新能源车的电路集成化比传统汽油车高,导致单车线束胶带用量下降,但新能源车所用的高压线束胶带对绝缘、阻燃、耐高温及电磁波屏蔽等性能要求,因此其售价比传统胶带高20%-30%,线束胶带的单车价值量在30-50元之间,市场空间总体上行。

锂电用胶粘材料的单车价值量达500-1000元。胶粘材料在锂电池中也将发挥重要作用。当前锂电池行业处于不断降成本、提升能量密度的阶段,在Pack中使用胶粘材料来替代导热垫、端板、侧板、支架、密封垫、螺栓等结构件,将大大提升成组效率、降低成本并且实现轻量化。目前锂电池企业纷纷推广“大模组、无模组”技术,胶粘材料的替代比例有望提升。根据协会数据,动力电池用胶粘剂的单车价值量可达500-1000元。

2.2半导体用胶带:助力晶片薄型化

当前半导体产品趋向于小型化和薄型化,而缩减尺寸的方法有:1)采用极薄半导体晶片;2)用背面研磨减薄半导体晶片厚度。因此通常在晶圆上集成电路制作工序之后和晶圆切割工序之前,还包含晶圆背面研磨工序,进行多个晶片一次薄化处理。该过程需要使用背面研磨胶带、切割胶带、硬质基板的热分离胶带等。常用的胶带包括美纹纸胶带、PET胶带、泡棉胶带等。根据APFE的数据,当前全球半导体晶圆胶带市场规模达26亿元,预计到2025年将达到33亿元,年均复合增速为4.9%。

2.3医用胶带:产品附加值高、需求增速快

预计国内医用胶带市场将以10%以上的增速增长。医用胶带主要用于输液针管的固定、各类敷料的固定以及各类医疗包扎,由聚乙烯薄膜或无纺布加胶粘剂构成。根据统计,2014-2018年全球医用敷料市场规模由111亿美元增长至121.58亿美元,年均复合增速为2.3%;2014-2018年国内医用敷料市场规模由39.89亿元增长至65.38亿元,年均复合增速为13.1%。医用胶带多用于固定伤口、固定药物及掩饰伤口,其增速与敷料较为一致。

二、国内头部胶带企业进入高端产品转型期,业绩将迎拐点向上

国内胶粘带市场较海外起步晚约1.5个世纪,但在近10年内迅速成长为全球最大胶粘带生产国。1845年,美国研制出医用膏贴制剂,标志胶粘带行业诞生。1925年,美国3M公司进一步研发出应用于封箱包装和交通运输领域的遮蔽胶粘带。而中国胶粘带起步相对较晚,1983年广东地区首先出现胶粘带产线。经过30多年的发展,中国成为全球最大胶粘带生产国,2019年中国胶粘带销量271.8亿平方米,占全球总销量的58.1%。2009-2019年中国胶粘带销量从125亿平方米增长至271.8亿平方米,CAGR8.08%。

海外早已向高端产品进化,国内仍以中低端附加值产品供应全球。尽管2019年中国胶粘带销量占全球58.1%的份额,但是销售额仅为全球的12.3%。且近5年来出口单价仅为进口单价的1/5左右。根据2019年国内胶粘带行业出货结构来看,BOPP包装胶带、标签及广告贴、双面胶带占比78%。

当前全球胶粘带行业具有差异分明的三级市场格局:最高级为生产以压敏胶带、线束胶带等为代表的高附加值特种胶带的欧美日大型企业;中级为中小自主品牌生产企业和龙头代工厂商;底层为众多高同质化小型胶带生产企业和下游裁切商。当前最高级供应主要被国际龙头垄断,其中3M、日东电工、德莎和琳得科控制着全球压敏胶带近20%的市场。中底层则被中国企业凭借成本优势占据,存在着企业数量众多、规模小、竞争激烈、产业集中度低的问题。

最高级企业:创建历史悠久,大多起步于民用胶带,目前已完成向高端胶带及其他领域进化。这类企业主攻高端胶带,而将低附加值的民用胶带交由国内企业代工。

中级企业:虽然中低附加值胶带品类已经齐全,但是缺乏高附加值产品,且大多不具备自己的品牌,以贴牌走量为主。

底层企业:简单裁切代工的替代性强,且在环保、智能化设备投入领域不具备资金优势。国内民用胶带领域大多被底层企业占据,原因在于低端民用胶带市场进入门槛低。一个20-30平米的胶带厂投入一台6万元左右的OPP胶带分切机,仅需3个月时间就可以收回前期投资,因此行业资金门槛很低。国内上万家的民营胶带中小企业多只停留在分切环节。

加载中...

加载中...