����ժҪ

��ճ����ָͨ��������ѧ���ã���ʹ��ճ��������һ��IJ��ϣ����̽�ճ���ǽ�ճ���ĸ߶˲�Ʒ���Ѿ������ͳ���Ӽ�������Ϊ���¼�����չ��һ�ֲ���ȱ�ٵ����Ͳ��ϣ����㷺Ӧ��������������Դ���������̡������ȸ���ҵ���߿Ƽ�����

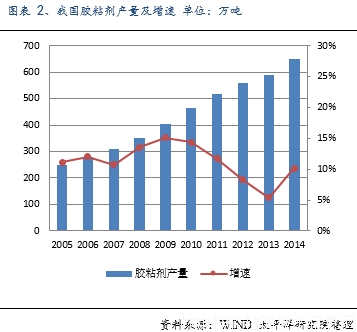

2015���ҹ����̽�ճ�����������۶�ֱ�ﵽ73��ֺ�230��Ԫ��“ʮ����”�ڼ���ƽ�������ʷֱ�Ϊ10%��12%��“ʮ����”�ڼ�������ҵ�����������ֿ���������Ŀǰ���ڽ�ճ���γ��˿����˾��Ʒ�ṹȫ�桢�������ȣ�������ҵרעϸ�����������Ͽ죬�������⾺�����ֵľ�����֣�������ҵ��ɢ�Ƚϸߡ�

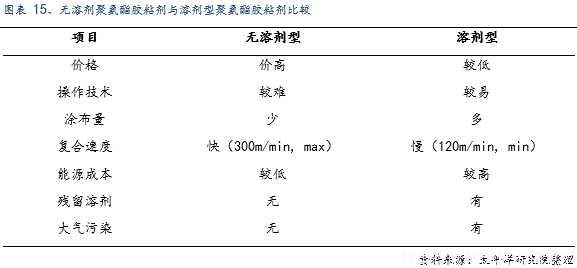

�ṹ��ճ����ҵ���������ص㣺Ӧ�ù㷺����֤�ϸ�����������ڻ�������ҵ�У���ճ����ҵ����30%���ҵĸ�ë���ʣ����ڻ�����������ҵ�������ڼطʺ�Ⱦ�ϣ����ϸߵ�ë����ˮƽ������������ҵ�ص��ϵ�ϴ�Ӧ�ù㷺��������ҵ��������һ��ҵ��ͻ�Ⱥ�壬�ɵ���������ҵ�����Է��գ���֤�ϸ��������ҵ������ݽϸߡ���ҵ��DZ�ھ����߲��࣬����ı���ʹ��ճ���������ó���ֱ��ģʽ�������˲��÷�չ����������������Ʒ�����ʵıˡ���ȫ����������������ҵ�����ߡ������ȣ���Ȼ���ȣ�������ҵ����ϸ���г���������ҵƾ�豾�ػ�����ͼ۸����ƽ��н��������δ�����ơ������г���������ҵ���жȽϵͣ�����������ͷ��ҵ�ڼ����з������۷�����ʱ�ʵ������߱��������ƣ�δ���ڽ����������ҵ���Ϲ����н���Ϊ���档

����ṹ��ճ����ҵ“����”�������ص��Ƽ�:

�����²�����˾��Ϊ����ճ������ҵ��ͷ����������������������������Ȳ�ҵ��ճ��������ʢ������ļͶ�����ͷŽ�����߹�˾�г��ݶ��Ĥҵ�����������������ڹ����ҵ�Ļ�ů��

�����²�����˾�ڷ�罺ճ���ý�������ͷ��λ����������װ���ܼ��ӷ���ճ��ҵ������Ѹ�ͣ�IPOļͶ��Ŀ����Ͷ���ɳ���ͷŲ��ܣ�ͬʱ����ļͶ��Ŀ��һ���ƶ���˾���Ʋ�Ʒ���ͣ�����г�ռ���ʣ���˾�����ǰ����Ͻ��������г�ֵ���ڴ���

������ʾ��������ҵ����Ԥ�ڵķ��գ���ر�Ķ�������ʧ�ܵķ��գ���ر��ļͶ��Ŀ����Ͷ������Ԥ�ڵķ��ա�

һ�����̽�ճ����ҵ���

��һ�����̽�ճ�����

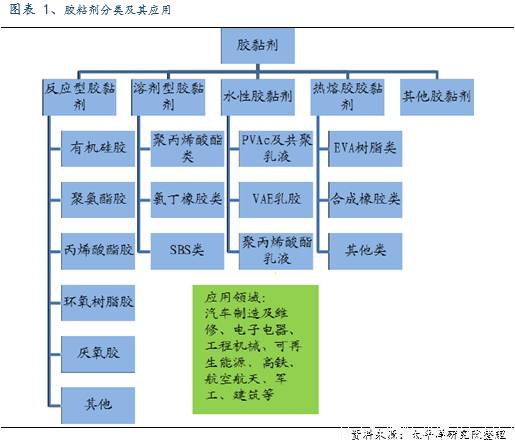

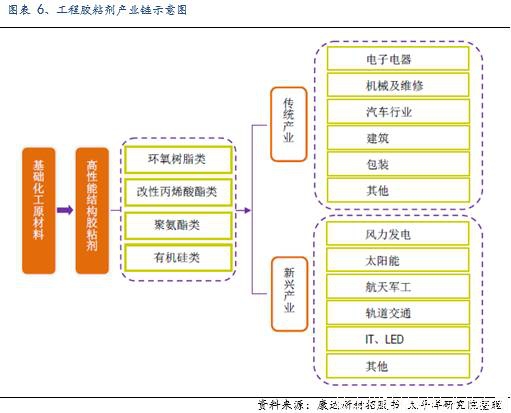

��ճ���ֳ�ճ�ϼ�����ָͨ��������ѧ���ã���ʹ��ճ��������һ��IJ��ϡ����Ź������ѧ�����ķ�չ����ճ���ѳ�Ϊ���¼�����չ��һ�ֲ���ȱ�ٵ����Ͳ��ϣ��ڹ��õĸ������ż��ճ�������������õ��˼���㷺��Ӧ�ã��Ѵ���Ҫ����ľ�ļӹ�����װ���Ṥ�������Ͱ�װ����ҵ��չ��������Դ����е���졢���캽�ա����ӵ�������ͨ���䡢�������ܡ�ҽ���������ڶ������ѳ�Ϊ���ú����������в���ȱ�ٵ���Ҫ�²��ϡ�

���̽�ճ���ǽ�ճ���ĸ߶˲�Ʒ��ָ���������ṹ�����ӵģ��ܳ��ڳ���ʹ��Ӧ�����������õĽ�ճ������������ճ����ȣ�����ǿ�ȸߡ���ƣ�͡����ϻ����ŵ㣬��ҪΪ��Ӧ�ͽ�ճ�����ṹ��ճ���Ļ�ѧ������Ҫ�У�������֬������ϩ���������������������ܾ۰��������������л��轺����Ϊ�����ͳ���Ӽ������²��ϣ��ṹ��ճ���������ڴ�ͳ��ҵ�������˲�ҵ�ж��õ��˹㷺Ӧ�á�

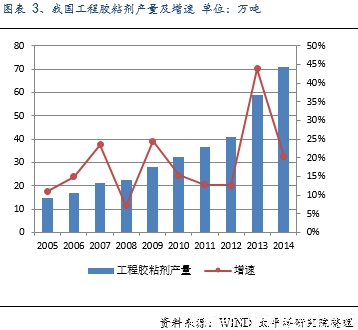

�����й���ճ����ҵЭ��ͳ�ƣ� “ʮ����”�ڼ佺ճ�����������۶����ƽ�������ʷֱ�ﵽ10%��12%��2015���ҹ���ճ���IJ����ɴﵽ717��֣����۶�1,038��Ԫ�����̽�ճ���ǽ�ճ���еĸ߸���ֵ��Ʒ���������������켰ʹ��������������ͨ���������ҹ����ز�����������������ӵ�������ҵ��չ���ҹ����̽�ճ���г���ģ�����Ͽ죬��2015���ҹ����̽�ճ�����������۶�ֱ�ﵽ73��ֺ�230��Ԫ����2010��ƽ��ÿ������17.3%��18.8%��

������ҵ�Թ��̽�ճ���ķ�չ���нϴ��ǣ�����������ã����ǵ�����仯ֱ�Ӿ�������ҵδ���ķ�չ״�������ż����Ľ��������̽�ճ�������������ά�ޡ����ӵ��������̻�е���졢�����ȷ����Ӧ��������죬����һЩ�����������������Դ���������ܡ����캽�ա������������Ӧ��Ҳ�����㷺�����г��ռ������������г��������ӡ�����������ҵ�Թ��̽�ճ����Ʒ������Ҫ��Խ��Ҫ�ߣ��ٽ��˹��̽�ճ����Ʒ�ļ��������Ͳ�Ʒ�ṹ������ͬʱ��δ��������ҵ���м����������ո��»���Խṹ��ճ�������µ�����������ҵ���۴�Ӧ�÷�Χ�����г������Ͼ��ʿ�������̬�ƣ�Ϊ�ṹ��ճ���г����ָ��������ṩ��֧�֡�

(��������������٣�ϸ����ͷ����

�ҹ���ճ����ҵ�еĹ�����ҵ��ҵ���жȽϵͣ���С����ҵ�����ࡢ��ɢ�㣺��ֹ2010��ף��ҹ���ճ��������ҵ��3,500��ң������Ϊ��С����ҵ��������1,800���Ϊ����ʽ��ҵ�������������5,000��Ԫ���ϵ���ҵ����ټң���Щ��ҵ�Լ���ˮƽҪ��ϵ͵ĵͶ˲�ƷΪ��ҵ����Ʒ�����ʽϵͣ�������ҵ�������ĵײ����ڽṹ��ճ��������ҵ���ж���Ըߣ�������������֪ʶ��Ȩ�Ĺ�����ҵ������²ġ������²ġ��豦�Ƽ��������²ĵȣ��������з����������������ϻ�������ȫ����ʾ������ֿ��⣬���ڲ���ϸ������Ͳ�Ʒ���Ѿ�ȡ�ó���Ľ�������������ֽ��ڲ�Ʒ���ڸ߶˲�Ʒ�г�����ʾ�ͷչ��������������Ҳ��Խϸߣ�������ҵ�����������ϲ��������ʻ�����ͷ�����ߡ�3M�ȣ�ƾ����ǿ����з�������Ʒ�����ƣ�ͨ���ڹ��ڽ���������ҵ���������ػ��з����Ľ��������ɱ������г�ռ���ʺͼ����з���ռ�����Եľ������ƣ����ڽ������Ķ��������Ŀǰ���ڹ��̽�ճ���γ��˿����˾��Ʒ�ṹȫ�桢�������ȣ�������ҵרעϸ�����������Ͽ죬�������⾺�����ֵľ�����֣�������ҵ��ɢ�Ƚϸߡ�

���������Ź�����ͷ��ҵ�������ϵļӴ��з�Ͷ�롢�����ʱ��г����ʷ�չ��������ҵ��һЩϸ�������Ѿ��߱������ʹ�˾������ʵ�����������������з�ʵ�����Ժ�������ҵ�����������磬�ڷ���豸�ý��������²��Ѵ�2012�깫˾����ʱ��27%���г�ռ������ߵ�����70%����Խ������ͼ���ֻ��������ϻ����ȹ��ʾ������֣���ȫʵ���˽��ڲ�Ʒ�����������ά���ý��������²��Ѿ�ռ��30%���ϵ��г��ռ䣬��Ϊ��ҵ������ͷ������̽�����Խ������������ý�����δ����������ռ����һЩ����������ˮ�����ý������ӽ��ȣ���������ҵ�Ƴ��²�Ʒ��ʱ���������Ҳ�ڲ�����С��

��ˣ���ȫ�������������ʾ�ͷ��Ȼ���ȣ�������ҵ����ϸ���г���������ҵƾ�豾�ػ�����ͼ۸����ƽ��н��������δ�����ƣ�Ŀǰ�Ѿ��߱���ǿ�з�ʵ���Ͳ��ܹ�ģ�Ĺ���������ҵ�ڽ�����������н���Ϊ���棬�ڸ���ϸ��������ʵ�ֽ���������ɳ��컨�塣

���������ż��ߣ���Ʒ��֤�ϸ�

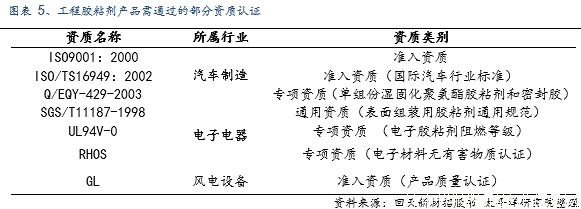

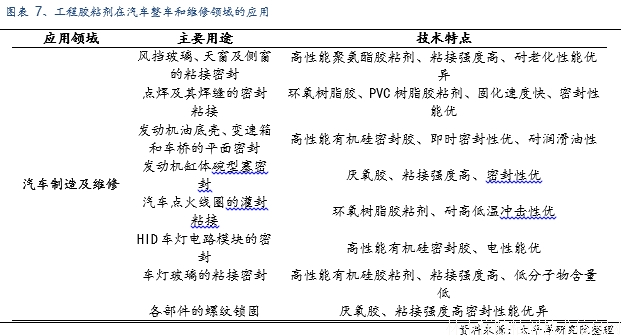

��ճ����ƷƷ�ֽ϶࣬����ͨ��ճ�����ԣ������豸�ͼӹ����ձȽϼ�������ݽϵͣ������ڼ���������������Ҫ��ߵĽ�ճ���������ǽṹ��ճ�����ԣ���Ҫ���ڲ�Ʒ������֤���ݡ����Ҷ��ڽṹ��ճ����ҵ������δ�������ʱ��ݣ���ijЩ�Բ�Ʒ����Ҫ��ϸߵ�����������ҵ�����ڲ�Ʒ��������ȫ�Եȿ��ǣ��û���Ҫ�̽�ճ�����й��ʹ���Ȩ�������ĵ�������֤����Ӧ���ڹ����ҵ�Ľ�ճ����ͨ������UL��֤��Ӧ���ڷ����ҵ�Ľ�ճ����ͨ���¹�GL��֤�ȡ�

��Ϊ��Ҫ�����Բ��ϣ����̽�ճ�����������û����ղ�Ʒ�����ܼ�Ʒ��Ӱ���ش�����û�ѡ��Ӧ�̱ȽϽ���������Ҫ�̽�ճ����Ӧ���ṩ����ز�Ʒ�IJ��Ա��桢��֤֤���⣬��Ҫ��Ӧ���ṩ��Ʒ�ɹ�Ӧ�õİ�������֤�����Ʒ���ȶ��ԡ��ɿ����Լ��������������ȡ���Ʒ����ȡ�ÿͻ����κ���Ҫͨ���û����Ի���������ԡ��ֳ��������������õ�һϵ�������ij����������������������̾����з��������������á���֤ͨ����С�������������������ȶ�����ڣ�ͨ��������Ҫ1-2�꣬���ִ�ͻ�����֤������������5-6�ꡣ

��һ���棬���οͻ�Ϊ�������Ʒ���ܺ��������ȶ��ԣ���ѡ�����̽�ճ����Ӧ�̲������ں����Ͽɺ�ͨ����������������ճ����Ʒ�Ŀͻ�ճ�Ժ�ǿ���ڵ��ӡ���������Ҫ����ʹ�ý�ճ����������ҵ��Ϊ���ԡ�

���̽�ճ����ҵ�����ڽϴ���ʽ���ݣ���ҵ���з���������Ҫ�ϴ��ģ�Ĺ̶��ʲ�Ͷ�룬�ر����з������鼰����豸��Ͷ�룬������ͼ�ⲻ�����ֱ�ӵľ���Ч�档���⣬��Ʒ����Ҫ�����ϳ����г���֤�ڣ����Ҫ����ҵ���㹻�������ʽ���֧����Ŀ����ת��ͬʱ��������ҵ�ر��Ǹ߶˿ͻ�ƾ�������õ��г�����ͽ�ǿ���г���������������Ҫ��Ӧ���ṩ�ϳ��Ļ��������ڣ�����������Ӫ��ת��Ҫռ�ô����������ʽ����⣬�����ļ������ºͲ�Ʒ����ͬ����Ҫ�����Ľϴ��ģ���з�Ͷ�롣

�������̽�ճ��������ҵ�����������

������ҵ�Թ��̽�ճ���ķ�չ���нϴ��ǣ�����������ã����ǵ�����仯ֱ�Ӿ�������ҵδ���ķ�չ״�������ż����Ľ��������̽�ճ�������������ά�ޡ����ӵ��������̻�е���졢���̽����ȷ����Ӧ��������죬����һЩ�����������������Դ���������ܡ����캽�յ������Ӧ��Ҳ�����㷺�����г��ռ������������г��������ӡ�

(һ�������������Ƚ���������������ռ��

��ճ�����ܷ⽺���������켰ά��������Ҫ�ĸ������ϣ��������ṹ��ǿ���ܷ���⡢�����롢�������������̷��ɡ�����װ���Լ������칤�ա����ᳵ�������ȷ���������Ҫ���á�

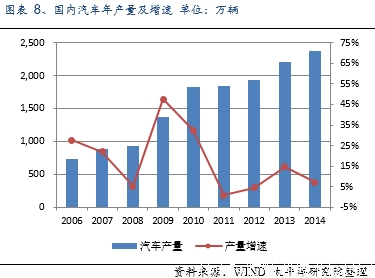

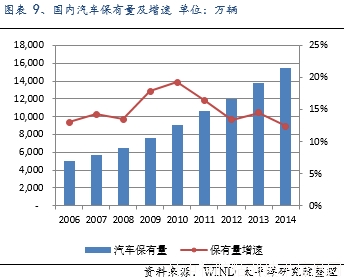

�ҹ������г�������10����ĸ����������ܽ���Σ�������ֳ��������ߵ�Ӱ�죬2011��2012�����ٷŻ���2013��2014���������ٳ��ֻ�������ֹ2014����ҹ������������ﵽ1.54������λ������ڶ�������2015�꣬�����������������ٷŻ���1-9�ºϼƲ���Ϊ1,709������ͬ�ȼ���0.82%,1-9�ºϼ�����1,705������ͬ������0.31%��Ϊ��һ���̼������г��� ����Ժ��9��30�ճ�̨��˰���ߣ�“��2015��10��1�յ�2016��12��31�գ��Թ���1.6���������������ó�ʵʩ�������ճ�������˰���Ż����ߡ�”��ͬʱ��һ���ſ�����Դ�����������ߣ�����Ԥ��δ���������������ƽ�������Կ���ά����2,400�������ң����������ý�ճ�������Ƚ�������

�����������ý����棬�л��轺��ƽ������Ϊ300g/�����۰�������ƽ������Ϊ900g/������ϩ����Ϊ66g/����������Ϊ120g/������ƽ��ÿ��������ճ��ʹ����1.5ǧ�˼��㣬ÿ�����������ý���Ҫ3.6��֣�������ά���ý����棬�л��轺��ƽ������Ϊ60g/�����۰�������ƽ������Ϊ40g/�����ҹ������������ȹ��ʱ�����ʽ����ά���г���ʱ�ڡ���ˣ��������ý������Ƚ�������ͬ������ά���ý����������������г�ӭ��������������ͳ����ʾ������Ŀǰά���ý����г��ռ�ԼΪ1.5��֡�

�ҹ���ճ����ҵ�IJ�Ʒ��ҪӦ�������ó��������Ϳͳ���ԭ�����Լ�����ά���ý������ó�ԭ�������ر��Ǻ��ʺ����ʳ��̣����������ߡ���������3M�ȹ����ͷ¢�ϡ����ڵ�һЩ��ճ����ͷ��ҵ������²��ڲ���������������ʵ���Ļ����ϣ���ʼ�������������ý������Ѿ�����ͨ�ͳ���������������̩����ʵ�ֹ������ۣ����ڶ����ղ�������ѩ�����Ⱥ��ʳ����п�ʼ��֤���鹤����������ҵ��Ʒ��������ʳ��̾������Եļ۸����ƺͷ�����Ӧ���ƣ�ƽ��������ͬ�ȼ���Ľ�ճ�������ڲ�Ʒ�ȹ����Ʒ�۸��25%���ϣ����������οͻ����������ɱ����ڹ������������Ͽسɱ��Ĵ��£��������Ź�����ҵ�����������ý�����ʵ�ֽ�������Ǵ���������

����������Դ�����������������ů

���̽�ճ����������ķ����ԡ���ˮ�ԡ��;��ԺͿ��ϻ��ص�㷺Ӧ���ڷ��ҶƬճ�ᡢ������ӹ��ͱ���Ϳ����̫���ܵ�ذ��е���Ԫ�����ܷ���豸������ճ�ӡ�

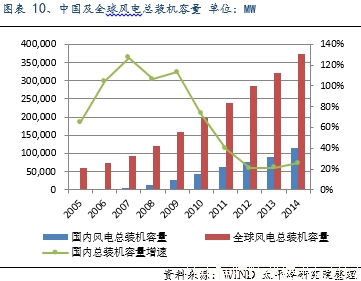

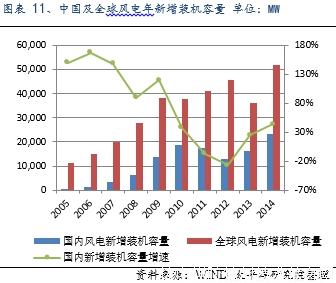

�����Ϊ��Ҫ�Ŀ�������Դ����������չ�dz��죬2005����2014���ҹ��������װ��������ƽ������������Ϊ53.34%�����У�2014���ҹ�������̨�����������װ������23,196MW������2014��ף��ҹ������װ������Ϊ114,609MW��ռȫ������װ��������30.73%,���Խ�ռ���ڵ�����װ��������2%��δ����չ�ռ�ʮ�־�2015��1-6�£����ڷ������װ������10,100MW��ͬ������40.8%������������ÿ������װ�������������ﵽ20,000MW����1.5MW����ÿ����3ƬҶƬ��ÿƬҶƬ�����ṹ��Ϊ0.35�ּ��㣬���ڷ����ҵ�Ի����ṹ��ճ������������ԼΪ14,000��,����1MW��Ҫ0.1�ֵ��л��轺ճ�����㣬���ڷ����ҵ���л��轺ճ�����������Ϊ2,000�֡�

ȫ��Χ������2014��ȫ��������װ�������״γ���50GW�ż���ͬʱЭ��Ԥ��δ��5��ȫ��������װ�������������ȶ������ij�̬��ŷ����Э���ڱ���ʱ����³��������������ʾ��ŷ�˼ƻ����20��Ͷ��4,000��ŷԪ����ʵʩ��繤ҵ�ƻ�������ŷ�˳�Ա���ƶ���2020����ҹ滮��δ��10�꣬���ܷ��罫ռ��ŷ�˷���������14%��������Դ��Ҳ�����2030 �꣬��������Ĺ�ģ���ﵽ�����ܷ���������20%�������ҵ��ȫ��Χ�ڵĿ��ٷ�չҲ����������ýṹ��ճ������Ĵ��������

����ŷ��˫���ij����䶨���������������г����������ع�ͬ���ã�2013���ҹ������ҵ���ֻ�ů�ļ�������������粢��װ��11.8GW��2014�������������װ������10.6GW��2015����ǰ����������װ��10.5GW��ͬ������177%��ȫ�꽫�������װ��17.8-20.0GW��Ԥ��“ʮ����滮”���趨2016-2020���װ��Ŀ��20GW���ϣ���2020����������װ���������ﵽ150GW������1MW�����Ҫ�ṹ��ճ��1.5�ּ��㣬�����ҵ��ճ������������Ϊ30,000�֡�

����������װ���������ϣ���������

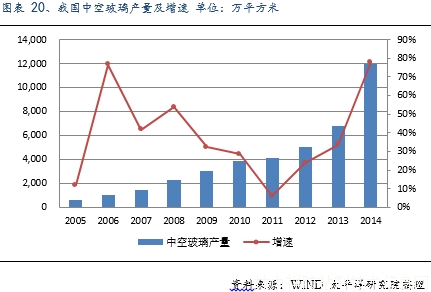

��������װ��Ϊ�������ر���һ�ַ�ʽ���ʺ���Ʒ��Χ�dz��㷺���ӿ�״��������ĩ����Ʒ����Һ�塢��Һ��ʳƷ���������Ͼ����߲�ˮ������ҩƷ������ҽ����е�����ľߡ�ʳƷ���ճ��ٻ���Ʒ�������á�������������װ��������2000 ��֮��һֱ���� ÿ��15% ���ϵ��� �٣� ������������װ�ø��Ͼ۰�����ճ�������Գ���20%���ٶ�������2012����������װ�ø��Ͼ۰�����ճ���������� 34��֡�

��������ˮƽ����ߣ����Ƕ�װ��Ҫ��Խ��Խ�ߣ���������װ��ճ�ϼ���Ʒ��ҲԽ��Խ�࣬��Ʒ�ֽ����ϱ���̭��Ľ��������ܼ��ͽ�ճ���е��ܼ�ͨ���ж��������Ż𣬶Ի���Ҳ�γ���Ⱦ������ʹ�÷�Χ��С�������һ���ƣ����ڽ�ճ����ͷ��ҵ�ķӴ��з����ȣ��Ƴ��������ܼ�������˫��ݾ۰��������ò�Ʒ��������ȫ������������GB/T10004-2008����װ�����ϸ���Ĥ�����ɷ����ϡ��������ϡ���“�ܼ����������Q5.0mg/m2,���б���ü��”�Ĺ涨����ͳ�ƣ�2013���������װ����������500������ң����н�ճ��Լ��5-6%���ܼ��ͽ�ճ��Լռ29��֣����ܼ��ͽ�ճ����������1��֣�����ռ�ʮ�־�

���ģ���������:����Ļǽ�ý�����Ѹ��

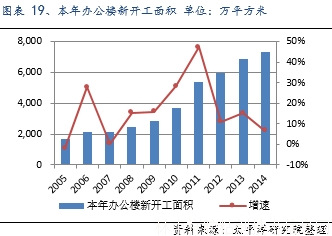

��ͳ�Ľ����ý�ճ����Ҫ�ǽṹ��ճ������Ҫ���ڶԳ��ع�������ճ�ӣ���ʹ�����õ��ӹ̣����Ÿ߲�Ħ���¥Ϊ�����IJ�����ǽ�����IJ������ӣ��ṹ�ܷ⽺�õ���Խ��Խ���Ӧ�á����ڽ�������Ļǽ��ҵ���ٷ�չ����2000�����������긴��������20.07%��δ��Ҳ����������������������װ��ҵ“ʮ����”�滮ָ��2015�꽨��Ļǽ��ֵҪ�ﵽ4,000��Ԫ����2010������2,500��Ԫ������������167%���ң���ƽ��������Ϊ21.3%���ҡ��ݲ��㣬2015����ཨ���л��轺ճ��������80������ң������������������15-20%���ҡ�

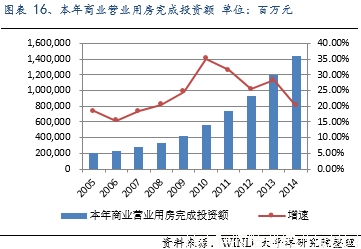

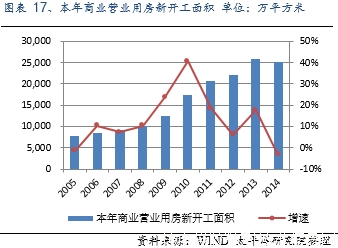

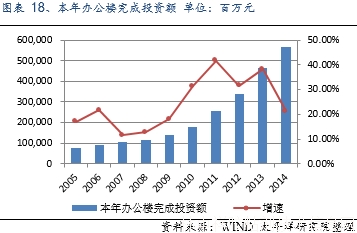

����Ļǽ����ҪӦ������ҵ�ز�����ߵ�д��¥�����������ġ��ߵ��Ƶꡢ�ߵ���Ԣ������2014���ҹ��칫¥Ͷ�ʶ�ﵽ5,641.19 ��Ԫ��ͬ������21.25%��2005-2014��临�������ʴﵽ24.89%��2014����ҵӪҵ�÷�Ͷ�ʶ�ﵽ14,346.25��Ԫ��ͬ������20.10%,2005-2014��临�������ʴﵽ24.20%����ҵ�ز�Ͷ�ʶ�¿��������Ѹ����������������л��轺ճ������������

�������ܼ����ǽ��ܼ��ŵ���Ҫ���ݣ������Ŵ��ı��¸��Ⱥ��ܱռ������ҹ�������չ���ص���ܼ���֮һ�����Ž��ܼ���Ŀ��ʵʩ���ƽ����пղ����г���������2014���ҹ��пղ�������12,009��ƽ���ף�ͬ������77.93%���пղ��������Ŀ�����������Ч�����пղ����ܷ⽺������

(�壩��������·������٣��ý�����Ӵ�

������·�����ȡ���Ĺ��������Ϊ���������ϵ��������������ٳ����������λ�Ƶ����⣬������·�����֮�����͵�̨��λ�������þ۰�����ճ����Ϊ������·��������͵�̨��϶֮��������ϣ������������ճ���ԣ�ͻ���������ԡ��ͳ���ԡ���ĥ�ԡ��͵��µ����ԣ��Ǹ���������費�ɻ�ȱ�ĺ��IJ��ϡ�

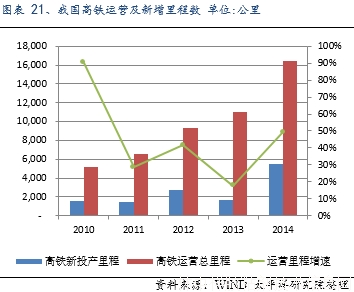

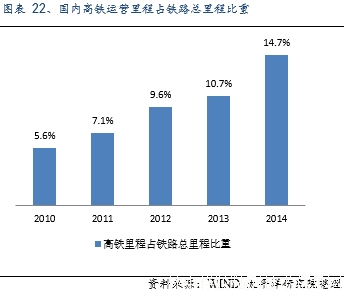

���ݹ���Ժ����ͨ���ġ��г�����·���滮����ʾ��2015���ҹ�������·��Ӫ�ó̽�����1.9���2014���ҹ�����������̴ﵽ5,491���Ӫ����������ﵽ16,456�������ֻռ�ҹ���·����̵�14.7%�������ռ���Ȼʮ�ֹ�����Ԥ��2015����ҹ�������Ӫ��̽�ͻ��20,000����ݲ��㣬ÿ���������·��̨��ʹ�þ۰�����ճ��7�����ң����ո�����·���Ͷ������6,000������㣬������������Ծ۰�����������������4.2��֣��Ҹ����ý���Ʒ���ʹ������һ��Ϊ10�꣬δ��ά������������

(�������ӵ���������ƽ������

���ӵ�����ҵ��Χ�Ϲ㣬�ڼ��ɵ�·����������LED������LED��ʾ������Ԫ���Լ����ּ��õ����豸�ȵ���Ԫ�������㲿����������������װ����Ҫʹ�ý�ճ�����ܷ�����漰����ճ��Ʒ�ְ����л��轺��������֬������������UV���ȡ����ӵ����ý����г��ռ�ԼΪ7������ҡ�

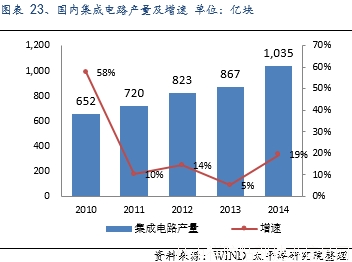

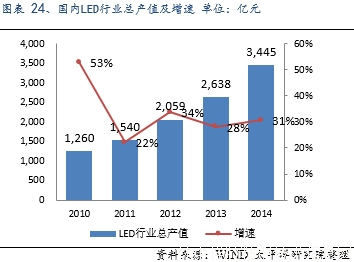

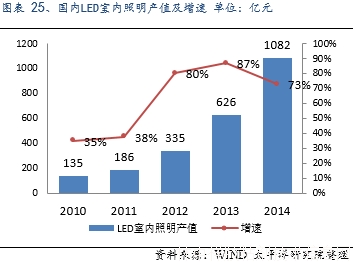

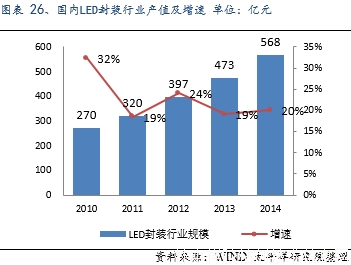

���������ӵ�������ʵ�ֽϿ췢չ��2014�꼯�ɵ�·�����ﵽ1,035�ڿ飬ͬ������19.4%�� �ҹ�LED��ҵ�ܲ�ֵ��3,445��Ԫ��ͬ������30.6%����Ҫ��LED������������������������£���2014����ܴﵽ1,082��Ԫ��ͬ�ȴ���72.8%��LED ��װ��ҵ2014��ֵ�ﵽ568��Ԫ��ͬ������Ϊ20.1%�����Ź��Ҷ�LED����������ҵ�����߷������ȼӴ�Ԥ�Ƶ��ӵ��������ý�δ���ɱ������20%����������

�ġ��ص����й�˾

��һ�������²�

��˾�ǹ��ڹ��̽�ճ����ͷ��ҵ����Ʒ���Ǹ������л��轺����ϩ����������������������֬�����۰�����������࣬�������л��轺ճ���ڹ��ڹ��̽�ճ���г�ռ����������һ������������Ҫ��Ʒ�ڸ���ϸ����ҵ�е��г�ռ����Ҳ����ǰé�������������з�����λ�ӹ��ڹ��̽�ճ����ҵ��λ����Ʒ��ҪӦ�����������켰ά�ޡ����ӵ��������������豸���졢̫���ܵ�ذ����졢���������������װ������˾Ŀǰӵ�и���ճ��������Լ1.8��֣��ֲ��������ܲ����Ϻ������������������أ����ܲ��ֳ�ָ���������Ҫ��ҵ���ͻ���

һ����ҵ�����ȣ��ṹת��������2016��һ���ȣ���˾�л��轺���۰���������ֱ�����9.07%��25.17%�������������������Ժ��Ŀͻ��Ĺ������������ݶ����չ�ý��㣬����������ڲ�Ʒ������ͨ�ͳ���һ�ͻ�ȫ�깩��ʵ�ִ���������ѳ�Ϊ��˾ǰ���ͻ������ղ��������ȶ�Һ�����ҵ��˿ͻ�������Ʒ�����ӡ��г��ݶ��������ڱ�������̩���������ڶ�����Ʒ�Ƴ��ó��г��еĹ����ݶ�������ʵ�������������ڸ߶˽���������ʵ����������4,798.47��Ԫ��ͬ������ 33.45%��Ļǽ������ӹ���ҵǰ���ı�˿ͻ�����ͻ�ƣ�����������ý���Ʒ����Ϊ��ҵ�Ƽ���Ʒ��ͨ���˱�˿ͻ�̨�����ϲ��IJ����Ͽɣ�ȡ�ùؼ�ͻ�ƣ�������װ����������4,163.85��Ԫ��ͬ������307.31%����Ʒ����ȡ�÷�Ծ��չ���ƿض���ؼ��������䷽���γɹ������ȵ����ܼ�������Ʒ��

����������ɣ�����������������˾��2015��9��10������˶�����������ļ��1.75��Ԫ���ڽ���“���һ����л��轨���������һ��־۰�����ճ��������Ŀ”��Ŀǰ����Ŀ�ѿ�ʼ����������Ʒ���ȶ�����Ч���������۹�ģ���������˾�л��轨���ý���ҪӦ���ڸ߲㽨������Ļǽ���Ѿ�ͨ���й�����װ��Э����֤����Ϊ�Ƽ���Ʒ��δ������ҪΪ�߲㽨��ʩ���������������ɳ���ͷŲ��ܡ����һ��־۰�����ճ����ҪӦ���ڻ��������ܼ�����װ��ˮ����Ĥ����˾��Ʒ���ܼ��ӷ��Ҵ��ڹ�����ҵ���ȵ�λ�����Ҷ��ڴ����������߳�̨���ƶ�����װ��ҵʹ�û����ͽ�ճ������˾�����Ʒ���������沢����ͷŲ��ܡ�

������������ƽ̨�������������г���2015���ϰ��깫˾Ͷ��5,000������Ϻ�����������������˾�����������������������һ��ҵ��ͬʱ�¹�˾�չ������ڵ¸�����ά������˾100%��Ȩ���ù�˾��“������”���ܼ�APP�����ڵ��ؿ�չ��������ϴ����ά�ޱ����������յ�һϵ���������г�����˾ͨ��������ģʽ���복������������ϵ�����տͻ���ڣ�Ȼ��ͨ�����շֳɡ����ڷ���������۷ֳɺ�����ά�ֳɵ�;��ʵ����ҵӯ������������ά���ý��ǹ�˾��ͳ����������ռ�ʳ���30%����˾�Ƴ�������Ʒ�����͵ȷǽ�������Ʒ����˾��������������ϣ�ȫ������������г���

̫���ܱ�Ĥ������ů����ĤͶ��ʵ�ֽ�����������˴�ͳ��ճ��ҵ���⣬��˾�ڳ���ӵ��������Ĥ�����ߣ��߱�900��ƽ����̫���ܵ�ر�Ĥ���ܣ��������������ɴ�1,200��ƽ���ף����ǹ��ڹ�����ǰ�˴�ͻ�������ŷ��“˫��”��������������Դ�����ߵ���½����̨�����ڹ����ҵ������ů������1MW��������ҪԼ0.75��ƽ���ױ�Ĥ���㣬2015���ҹ������Ĥ�������ʹﵽԼ1.34��ƽ���ף�“ʮ����”�ڼ���ƽ�������������ﵽ1.5��ƽ���ס���ȫ��Χ����������̫���ܵ�صij��ұȽ϶࣬��������̫���ܱ�Ĥ���ϵĹ�˾��Խ��٣���Ҫ�аµ��� Isovotla������3M���ձ�������ҵ��Toyal Solar�����й�̨��̨�硢�¹� KREMPEL ���ŵȣ������Թ�˾�������ֿ������ջ�ͨ�����������Ϊ�����Ĺ�˾���ϲ�Ʒ��ʼ��������������Ŀռ���Ȼ�ϴ�Ŀǰ�ҹ�������̫���ܱ�Ĥ�еķ�Ĥ(ռ��Ĥ�ɱ���25%)��ȫ�������ڣ���˾ͨ�������з������˷�Ĥ����������δ������ʵ���Ը����㣬�ڽ��ͳɱ���ͬʱ�����Խ��ڱ�Ĥ��Ʒ���������

�չ��������վ���������β�ҵ������˾2015��11��3�����������棬ȫ���ӹ�˾�Ϻ���������10��005��Ԫ�չ�Ӣ����Դ(����)����˾���е���������ʢ������������˾100%��Ȩ��֧���Լ���5,805��Ԫ����Ӧ��Ӣ����Դ�˿ʣ��4,200��Ԫ�����ֽ�֧������ֹ2015��9��30�գ���˾Ӧ���˿����Ϊ4.7��Ԫ�����������59.25%��Ӧ���˿���ת�����ﵽ141�죬�����չ�֧���Լ���5,805��Ԫ���ù�˾��Ӣ����Դ��ծȨ������ʽ�������ڹ�˾���������ʽ�ѹ��������ʽ���ӪЧ�ʡ�������վʵ��װ������11.5MW�����ز������1.0Ԫ/ǧ��ʱ�����Ҳ���0.2Ԫ/ǧ��ʱ�����ݹ�˾���㣬�꺬˰���뵽��1,656��Ԫ��һ������վ��ë����Ϊ60%-70%����Ϊ��˾�ṩ�ȶ����ֽ�����Ͷ�����档�˴ι�˾Ͷ�ʹ����վ�Ƕ�Ŀǰҵ���������ŵ���Ч���ԣ����칫˾�ڹ����������IJ�ҵ����̽��һ��ͨ��������罨�裬�����������ý�����Ĥ�����ۣ��ڹ�������ɵ�һ���۽�ճ������Ĥ��չ��Ϊ��վͶ�ʡ���վ��Ӫ�ͳ��۵��ƿ�ȫ��ҵ�ʽ���������ҵģʽ��

��ֵ���������ڲ����Ǵ˴ηǹ����������������£�����Ԥ�ƹ�˾2016���2017��EPS�ֱ�Ϊ0.315Ԫ��0.384Ԫ������“���һ����л��轨���������һ��־۰�����ճ��������Ŀ”Ͷ���ͳ��ݹ����ĤǨ����ɣ���˾���ֽ�������ɿͻ���֤���������ͷŲ��ܣ������������ý�����������ʵ�ֽ��ڲ�Ʒ������۰��������������ڸ�����̵Ŀ������������ܼ�����װ�ý�������������Ļǽ�ý��������µ������ռ䣬�˴�Ա���ֹɼƻ����Ƴ���һ������蹫˾�����ʽ��ϵ�֧�֣���һ�������Թ�˾�����㼰����Ա���Թ�˾���ڷ�չ�ļᶨ���ģ�ά��“����”��������������4��26�ձ���Ŀ����Ѿ��ﵽ����ȨǰĿ���26.00Ԫ���������ϵ�6����Ŀ���Ϊ15.00Ԫ��

�����������²�

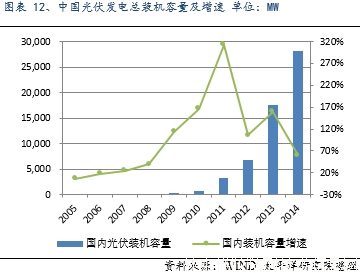

��˾רע��ճ����ҵ������ý�������ͷ����˾�Գ�����ʮ������һֱרע�ڽ�ճ����ҵ���γ����Ի�����֬������ϩ���������۰�������Ϊ���IJ�Ʒ�ߣ���ҪӦ���ڷ��ҶƬ������������������װ����ҵ�����С����ҶƬ�û�����֬�ṹ�����г�ռ������2012�깫˾����ʱ��28%���������Լ70%���Ƿ���ý�����ľ�����ͷ������2015������ҵ�������ҵ������ů������װ���������������2015�깫˾���ҶƬ�û�����ʵ������5.32��Ԫ��ͬ������44.17%��ë��������1.86���ٷֵ�ﵽ36.44%����Ӫҵ�����б�����2014��70.03%�����73.22%���ھ�����2015����װ����ҵ����ʽ���������г��ձ��2016����ҵ�ķ�չ���ֽ���̬�ȣ�������¶������“ʮ����”�滮�ķ����������ڷ������������װ������210GW��ƽ��ÿ������װ������������40GW���������2015���33GW����1.5MW����ÿ����3ƬҶƬ��ÿƬҶƬ�����ṹ��Ϊ0.35�ּ��㣬������ҵ����Ի����ṹ��ճ����������ԼΪ28,000�֡�

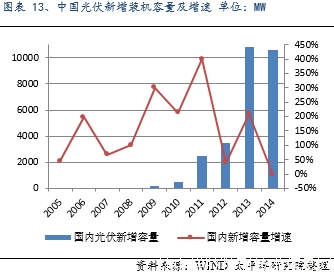

IPOļͶ���ܼ����ͷţ��������ҵ������˾2012��ͨ��IPOļͶ��“4,800�ֻ�����֬�ṹ����Ŀ”��“20,000�ֻ���������֬��Ŀ”��ҪӦ���ڷ��ҶƬճ�Ӽ�ҶƬ������ϣ�����Ŀ�Ѿ���ɽ��裬���Ⱥ���������������Ͷ��������2014���ҹ��������װ������23.4MW��ͬ������45.1%��Ԥ�ƽ������ÿ������װ���������ٴﵽ20MW��Ԥ��������Ŀ��ȫ������ϼƹ�������Լ8.7��Ԫ������������0.58��Ԫ���������˾ҵ������һ�����̹�˾�ڷ��ҶƬ�ý�������ͷ��λ��ͬʱ����ҶƬ�����г���չ�ռ䡣

����Ԥ���������ɳ��ռ䡣��˾2015��8��4�չ�������Ԥ�����ƻ����ض�������4,820���ļ��8.5��Ԫ���ڽ���“����������Ŀ”��“�۰�����ճ��������Ŀ”�����������ʽ𡣶�������ĿǰӦ�ý϶�������Ƿ�硢����ȿ�������Դ����������Դ�豸�����Ҫ����ʹ�õ���Ҫ���ϣ�Ŀǰ��������Դ���ʹ�õĶ���ý��ڲ�Ʒ���۸�߰�����˹�˾����������Ŀ������ʵ�ֽ��ڲ�Ʒ�����������������Դ��ҵ�������ɱ�����˾Ԥ�Ƹ���Ŀ�����ʵ������4.3��Ԫ����˾������۰������������ʽӽ�100%�����ͻ��������������50%���ٶȳ���������Ŀǰ��������������������ǰ�����������ڵ���������װ�ý�����г��Ӵ�˾���ܼ������;۰�����ճ��ռ�ݹ����г�20-25%�ݶ“�۰�����ճ��������Ŀ”Ͷ������ͷŲ��ܣ�����������������3.9��Ԫ��

�����ǰ���ĭ��Ʒ�������ڡ�2016��1��4�չ�˾���Ϻ������²��ϿƼ�����˾ǩ���˾����ǰ����ϡ���Ʒ���ۺ�ͬ������ͬ�ܼƽ�������6,461,621.27Ԫ��ͬʱ��˾ʵ�ʿ�����½��֮ͤŮ½����Ͷ�ʵ�“����Ͷ��”����2��Ԫ�չ����о�Ʒ��Ӧ�����ʵ��Ϻ������²��ϿƼ�����˾51%�Ĺ�Ȩ��2015��7�¹�˾���������Ϻ������²��ϿƼ�����˾ǩ��ս�Ժ���Э�飬��ǿ�����ǰ����־��Ȳ���������װ���ɹ�������ƹ�Ӧ�á��˴ι�˾˳��ǩ��600����Ԫ�����ۺ�ͬ��־�Ź�˾�����ǰ���ĭ�����Ѿ��ﵽ�ͻ���ʹ��Ҫ��˾�߱����ģ������������������δ������ʵ�ַ������ۣ�����Ϻ������²��ϣ������²Ľ���ӻ�þ������ʣ���˾�ھ����ǰ���ĭ��ԭ���ϡ��������������ʺ;�����������ȫ������Ϊ��������ҵ�������ƽ��·��δ�������ҹ���������ǿʢ��������Դ���ϼӴ���ó������������ͧ���軻���ռ��˾�����ǰ���ĭ������Ʒ�����ռ�ֵ�ó��롣

��ֵ����������˾�ڷ��ҶƬ��ճ���ý�������ͷ��λ����������װ���ܼ��ӷ���ճ��ҵ������Ѹ�ͣ�IPOļͶ��Ŀ����Ͷ���ɳ���ͷŲ��ܣ�ͬʱ����ļͶ��Ŀ��һ���ƶ���˾���Ʋ�Ʒ���ͣ�����г�ռ���ʣ�δ�������ǰ����Ͼ�Ʒ�����ռ�ֵ���ڴ����ڲ����Ƕ�������������Ŀ��Ӱ���£�����Ԥ�˾2016���2017��EPS�ֱ�Ϊ0.736Ԫ��0.859Ԫ��ά��“����”������6����Ŀ���30.00Ԫ��

�塢����

��ǰ���ڹ��̽�ճ���г����ֹ����ͷ�����ߡ�������3M�ȣ��뱾����ҵ����ľ��档ȫ���ͷ�ڹ�ģ����Ʒ�ͷ�����߱����ƣ���ռ���г�������λ��������ҵ����ϸ���г���ƾ�豾�ػ�����ͼ۸������Ѿ��߱��Ϳ����˾������ʵ����δ�����и߶˲�Ʒ��ʵ�ֽ�������Ǵ���������ͬʱ������Ҳ�������ڽ�ճ����ҵ���жȽϵͣ�����������ͷ��ҵ�ڼ����з������۷����Լ��ʱ����þ߱��������ƣ�δ���ڽ����������ҵ���Ϲ����н���Ϊ���档

���轺ճ����ҵ“����”�������ص��Ƽ������²ġ������²���

������ʾ������Ʒ��ҵ�������ң����й�˾ҵ����ԭ�̼۸������ص�Ӱ�죬������ʳƷ��ȫ�����ܵ����߶ȹ�ע�������еķ���Ӧ���Գ�ֹ�ע��

������Դ/̫ƽ���²���

����ϵת�أ����漰��Ȩ������ϵɾ����

��վ������Ϣ�����ݣ���Ȩ��ԭ�������С���վ�в������š�������Դ��������Ա���壬����߶���Ʒ��Ȩ�����飬�뼰ʱ��������ϵ���绰��025-85303363 QQ��2402955403�����½��������߱��˵Ĺ۵㣬�뱾��վ�����ء�ת�ر�վ�����ݣ������ע��"��Դ�������齺ճ��������Ϣ����www.adhesive-lin.com��".

����

©2015 �Ͼ����¸���Ϣ�Ƽ�����˾ ��ICP��10201337 | ����֧�֣��Ͼ���������Ƽ�����˾

������...

������...