图1:影响竞争状况的五种力量

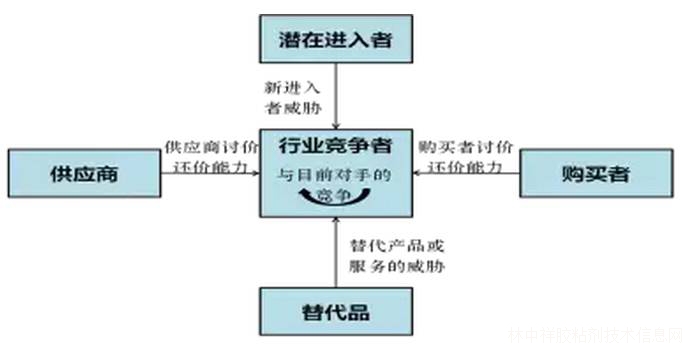

供应商主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。

聚氨酯胶粘剂原材料的成本占总生产成本的比例维持在90%左右,其中MDI、二乙二醇、己二酸、乙酸乙酯和间苯二甲酸这五种原料占比在55-60%左右,根据配方不同,占比有所变化。由此可见,原材料主要由中石化、中石油、拜耳(中国)、烟台万华等石化集团及国内化工大企业提供,但关键原材料、高性能高品质助剂需要进口,短期内国内难以解决。总体而言,复合聚氨酯胶粘剂原材料属于垄断竞争行业,这些企业市场地位稳定,替代品少,并且实行联合一体化经营,因此有较强的讨价还价能力。

2013年一季度,己二酸等主要化工基础原料价格持续上涨,导致行业一季度利润下降。其中高盟新材一季报毛利率为23%,较2012年年报下降3个百分点,较上年同期下降5个百分点;净利率也跌破10%,为近三年同期最低水平。

图2:己二酸价格走势图

购买者主要通过要求延长账期、降低价格与提供较高的产品或服务质量的能力,来影响行业中现有企业的经营业绩。

我国食品和药品软包装种类繁多,塑料薄膜、纸、金属等包装材料一般占总成分的80%,粘合剂占10%,油墨及其他物质占10%。而我国软包装占药品价值不到10%。可见胶粘剂在下游产品成本所占比重很低,下游客户相对来说更重视产品质量的稳定性,价格则次之,对于质量高且稳定的产品,下游客户愿意支付相对较高的价格。但胶粘剂企业数量多,产品牌号多,大多数企业提供中、低端产品,技术含量不高,下游客户可选择性较高。总的来看,下游普通购买者议价能力一般,但大型品牌企业的议价能力较强。

目前国内结构胶粘剂市场的竞争格局是金字塔构型:跨国公司产品结构齐全、技术领先,并拥有产业链竞争优势,掌控关键原材料及核心技术,占据较大市场份额;一批具有一定规模和知识产权的内资企业,专注细分市场、增长较快,在一些应用领域可与国际知名胶粘剂企业相竞争,但由于关键原料及高端助剂等被控制,国际竞争能力不强,这些企业建设成本1000-2000万元/线,产品质量要求较高;大量中、小企业,技术要求不高、产品质量不高、产品利润较低、市场份额小,这些企业建厂成本只有200-300万元,人工成本、环保成本低,没有订单就停产。

图表3:行业内竞争对手

|

企业名称 |

现有产能 |

产品 |

销售额 |

行业地位 |

|

|

金字塔顶端为跨国企业 |

陶氏化学 |

2010年537亿美元 |

世界化学工业界第二名的化工公司,全球领先的软包装粘合剂解决方案供应商 |

||

|

德国汉高 |

2010年150亿欧元 |

居世界领先地位,我国最大的表面处理技术和汽车专用粘合剂供应商之一。汉高旗下的乐泰品牌是世界专业工程粘胶剂的市场领导者。 |

|||

|

三井化学 |

7200多亿日元 |

日本最大的化工企业集团之一,亚太地区的聚氨酯事业的先驱公司 |

|||

|

中端为具有一定规模和知识产权的内资企业,国内龙头企业 |

高盟新材 |

1.8万吨,在建产能2.2万吨 |

塑料软包装用、高铁用、反光材料用、油墨粘料 |

2012年4.3亿元人民币 |

国内高性能复合聚氨酯胶粘剂行业龙头企业,塑料软包装用复合聚氨酯胶粘剂市场占有6.5%,排名第一。 |

|

江门国望 |

5000吨 |

醇溶型聚氨酯复合胶、塑化剂 |

是国内最早生产聚氨酯类胶粘剂厂家之一,为德国Henkel公司的生产技术,产品质量处于国内领先水平 |

||

|

中山康和 |

万吨以上 |

醇溶型聚氨酯复合胶、水性胶粘剂、无溶剂胶粘剂 |

国内首家配套了胶粘应用技术技术量化研究的干式复合机和检测设备,国内软包装行业获得一定认可。 |

||

|

回天新材 |

1.8万吨 |

工程胶粘剂 |

2012年5亿元人民币 |

我国工程胶粘剂行业中规模最大的内资企业 |

胶粘剂企业下游客户众多,区域分布广,企业往往面临全国、甚至全球范围内的竞争。行业竞争要素主要体现在以下几个方面:

v 企业规模:只有形成一定的资金规模和生产规模,才有能力安排技术创新、工艺升级、设备更新、节能环保,规模较大的企业其上下游议价能力也相对提高。

v 技术研发能力:随着应用领域的拓宽,面对各行各业的具体要求,复合材料的功能应该多种多样,因此,制造复合材料用的胶粘剂,也向高质量、个性化的功能性方向发展。伴随功能性胶黏剂趋势,企业需要有一定的技术研发能力,才能应对不同客户、不同产品的个性需求,成为细分市场龙头企业。

v 销售渠道:胶粘剂在下游产品成本中占比较小,国内企业订单量偏小,下游客户多而分散,完善的营销渠道是企业规模化经营的必要保障,也成为国内胶粘剂企业发展的核心竞争力之一。成熟的销售渠道不仅是产品销量的有力保证,也是贯彻企业营销策略的有效平台,更是与国际知名企业抗衡的重要砝码。

v 技术服务能力:聚氨酯胶粘剂具有一定的专用型和个性化需求,如何指导客户在使用复合聚氨酯胶粘剂产品时最有效最恰当地发挥产品的特性,高效满足其应用需求,建立起良好的客户关系,并通过互动将大量专业、迅捷的后续服务传递给客户,才能使现存客户再次购买,创造新的需求,提出新的应用。

v 专业人才:人才问题是我国胶粘剂行业面临的瓶颈问题。胶粘剂行业的快速发展引发人才需求剧增,但我国胶粘剂专业人才总量相对不足、分布不平衡、结构不合理。除少数化工院校有专门的胶粘剂专业外,目前我国还没有建立起胶粘剂专业人才的系统培养机制。目前行业内的专业人才主要是具有丰富行业经验的技术团队。

新进入者在给行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。

当前国家对胶粘剂行业没有特殊的资质限制,该行业增速快、投入低、利润高,因此引来众多资本的关注,加剧了行业竞争。但国家为了防范行业风险,及时连续出台了一系列关于环保等限制政策,这为胶黏剂行业的健康发展提供了一层有力的保障。

表4:聚氨酯胶粘剂行业主要壁垒

|

技术壁垒 |

胶粘剂行业的核心竞争力体现在工艺配方和流程控制、技术服务等领域,在长期的生产实践中积累起丰富生产经验,并拥有成熟技术服务和可靠生产流程的企业才能长期保持优势地位。 |

|

原材料壁垒 |

原料主要来源于几大石化集团、化工巨头,在同等条件下,上述供应商倾向于向有长期合作关系的行业先入者供货,对于新进入企业的采购订单抱有谨慎态度。 |

|

销售渠道壁垒 |

行业销售渠道的建立需要较大的成本和时间,特别是对于后入者而言,取得下游客户的信任需要较长时间,需要投入的成本比先入者要更多,尤其在大多数客户都有的“先入为主”的理念下,先占领市场会获得更大的市场优势。 |

|

政策壁垒 |

政策鼓励环保型及高附加值、高性能、高品质胶粘剂,对于非环保型和技术水平低下的企业可能面临市场淘汰,行业后入者也将受到政策制约。 |

替代品是指那些与客户产品具有相同功能的或类似功能的产品。由于胶粘剂的应用范围非常广泛,功能性强,是国民经济和多种行业不可或缺的中间原料,是人民生活的必需品,因此胶粘剂产品替代性竞争的压力较小。

本站所有信息与内容,版权归原作者所有。网站中部分新闻、文章来源于网络或会员供稿,如读者对作品版权有疑议,请及时与我们联系,电话:025-85303363 QQ:2402955403。文章仅代表作者本人的观点,与本网站立场无关。转载本站的内容,请务必注明"来源:林中祥胶粘剂技术信息网(www.adhesive-lin.com)".

©2015 南京爱德福信息科技有限公司 苏ICP备10201337 | 技术支持:南京联众网络科技有限公司

加载中...

加载中...