��������Ͷ����

����1.��˾Ϊ��̽����β���ϡȱ��Ӧ�̣�����Ӫ�պ;�����������������������ʾ�������ټӿ죬ԭ��ӪƷ��֮һLCD��̽���������Ʒ�������á�IPOļͶ��Ŀ��ʼ����Ч�桢��Ӣ����������

����2.ǣ��̨�����ع�磬�Լ�9�¶���ļ��5��Ԫ��ǿ������OLED���ϣ������Ŀ������ʵʩ��ǰ������!

����3.����һ�����Ƴ�2�ζ�����Ա���ֹɼƻ�������ת�ȣ����������֧���⣬һϵ���ʱ������·��жȡ���������!�����ǹɼ۵���ǿ���֡�

����4.������Ϊ��ǿ���²��Ǽ��� + OLED��ͳ��ģ�����Ԥ��¶��Լ35.8Ԫ�����п���࣬���ƴ��¹��е�ٮٮ�ߣ������Ƹö����۸ɿ��ǵ�����

������Ӫҵ�����

����1.�ؼ��ʣ�2���ࡢ4��Ӧ������

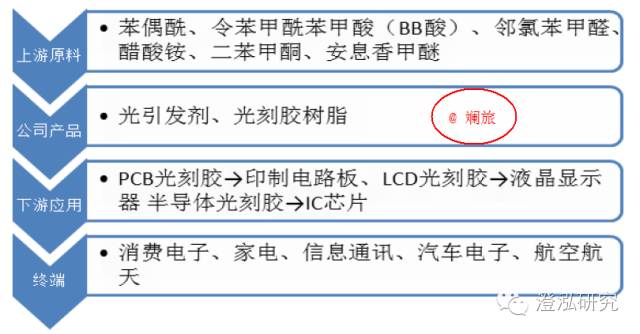

����(1)��˾��Ҫ��ƷΪ��̽�ר�û�ѧƷ����Ϊ��̽��ù�������(���������м������²������)��̽���֬����ϵ�С�

����(2)����Ӧ��������࣬��Ҫ��ӡ�Ƶ�·��(PCB)��̽�ר�û�ѧƷ(������������֬)��Һ����ʾ��(LCD)��̽������������뵼���̽�����������������;��������(�ǹ�̽�����ʹ��)�Ĵ��ࡣ

����2.��˾��Ҫ�ͻ���ǿ���²���ȫ���̽��쵼���ɡ��������ɡ����˻�ѧ�ȹ�������Ʒ�ۺ�ë���ʴﵽ45%���ң��߶�LCD��Ʒë���ߴ�70%��

����3.�ص�ֵ�ù�ע���ǣ���˾LCD��̽�����������Ӫ��ռ����������!

������˾Ͷ������Ƚ���

����1.��̽����β���ϡȱ�Ĺ��ڹ�Ӧ��

����(1)�����������й���֬�ǹ�̽��ĺ������β��ϣ�ǿ���²���PCB��̽���LCD��̽��Լ��뵼���̽��ȹ�̽���Ʒ������ĸ�������������й���֬�ȵ��ӻ�ѧƷ�����γ��˷ḻ�IJ�Ʒ��ϵ�ͼ���������

����(2)��˾Ŀǰ��ȫ��PCB��̽�ר�û�ѧƷ����Ҫ��Ӧ��֮һ��2010����������˾��ʼ����LCD��̽�������������˾LCD��̽���������ϵ�в�Ʒ�����˿����˾�Ը����Ʒ��¢�ϣ���˹��ڿհף�������й�����֪ʶ��Ȩ�֡�����֪ʶ��Ȩ�֡��ձ���������ŷ��ר������Ȩ�Ķ����ר����

����2.ǿ��Ŀͻ���ϵ

����(1)���ӻ�ѧƷ���м������ݸߣ��ͻ���֤�����ϸ�Ʒ�����ٶȿ���ص㡣ǿ���²���Ҫ�ͻ�����̨�峤�˻�ѧ���ձ��ɡ��ձ��������ɵ�ȫ��֪����̽������̣�����Щ�ͻ������Ѷ��꣬�����²�Ʒ�з��Ͳ�ҵ�����潨�������õĺ�����ϵ��

����(2)���ڹ�̽������̶�ԭ�ϵ������ȶ��ԡ������ں�Ӧ�ļ�ʱ�Ե�Ҫ��ܸߣ����Ͽͻ�����ԭ�Ϲ�Ӧ�̵ijɱ��ϸߣ���˹�̽���������ѡ����Ӧ��ǰ����Թ�Ӧ�̵������豸���з����������������Ͳ�Ʒ���������������г���������ϸ����ѡ��ҵ���ϵһ���������ͻ����൱����ʱ���ڱ����ȶ����½�������Ҫ�ϸߵijɱ��ͽϳ���ʱ���������ҵ���㡣�ȶ������ʵĿͻ���ϵ�ǹ�˾�ĺ��ľ�����֮һ��

����(3)��ҵ���Ʒ��棬�й���LCD��ҵ�������չ��LCD���IJ����Ѿ�ռȫ���25%������2018�������ڽ�LCD�����ҵ���ܵ�½���ͷţ��й���LCD��������ȫ��ռ���ʽ�������38%�������й�LCD�����ϵ����������������LCD����Ҳ�����й�ת�ƣ�LCD��̽����ҿ�ʼ���й��ﱸ������ʼ���Ǵ���������

����(4)Ŀǰ�й����ģ�뵼���ҵ��Ͷ�ʾ����ڸ���оƬ������洢��������ҵ�������뵼���̽���ϸ�ֲ��ϲ�ҵ���й���Ͷ�ʻ���Ҫʱ�䣬������IJ��ϳ����Ѿ���ʶ�����Ӧ���IJ��֣����ڹ�˾ԭ���ϵ���֤�л������á�

����3.LCD��̽�����������������!

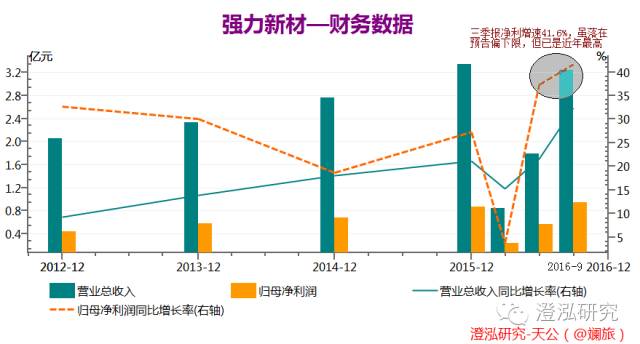

����(1)LCD��̽�����������������ռ��˾Ӫҵ����ı�����2014���27.47%������2015���34.70%���ǵ��¹�˾������������Ҫ���ء�

����(2)��Ϊ�����Ʒ��ë����������PCB(��·��)��̽���������Ʒ���ﵽ78%��ë���ʣ�����ͼ��֪��ǿ���²�2015��ҵ�������鹦�ڴ����Ʒ��ԭ��ռ������PCB��̽���������ƷӪ�ջ���û��������ë�������»��ģ�����������ҵPCB����������ء�

����4.��˾2016���б���ҵ�����ƣ�3����Ӧ�������Ӫ�վ�����������

����(1) ���µ����������ݣ�Ӫ��3.24��Ԫ��ͬ����32.4%;��ĸ������9459��Ԫ��ͬ������41.7%����������ǰ������ҵ��Ԥ��(��������40-60%)��ƫ���ޣ�������������������ߡ�

����(2) ����7-9��ʵ������1.45��Ԫ��ͬ����48.7%������3858��Ԫ��ͬ����48.6%����������ӿ죬һ����ϵ��Ӣ�����²���(��������ʵ�־�����652��Ԫ)�����⣬ԭ��ҵ�е�LCD��̽���������Ʒ�������á�

����5.��˾����ļ�ʷ�����ս�Ե�����

����(1)ǿ���²�2015��IPOļ����2.73���ʽ�ԭ�ƻ���Ͷ��

���������620�ֹ�̽�ר�û�ѧƷ��Ŀ��PCB��̽���������540�֡����ƹ�������60�֡��뵼���̽���������20�֡�

���������4760�ֹ�̽���֬��Ŀ��

����(2)˳Ӧ��ҵ�������ı�ļ����;��

�����ٹ�˾���ǵ�PCB��̽������������Ż������в����㹻˳Ӧ�г�����PCB��̽����������IJ�����540���µ���140�֣�ͬʱ����LCD��̽���������15�ֲ��ܵ�Ͷ�ʣ����ƹ��������Ͱ뵼���̽�����������Ͷ�ʲ��䡣Ҳ����˵�����620�ֹ�̽�ר�û�ѧƷ��Ŀ���ܱ��Ϊ��235�֡�

�����ڲ������Ե�������Ϊ���������ʽ�����ӯ������IPOļͶ��Ŀ���½�չ������235�ֹ�̽�ר�û�ѧƷ��Ŀ�Ѵ�����Թ�˾����ҵ�������γ�����Ӱ�죬��������ʾ��“235�ֹ�̽�ר�û�ѧƷ��Ŀ”��“4760�ֹ�̽���֬��Ŀ”�������ȷֱ�ʵ�־���562��Ԫ��164��Ԫ��

����6.���ϣ�ǿ���²�������dz�������

����(1)PCB��̽���������Ӫ�����ٷŻ���ë���ϵͣ�������������ά�����������в��ܿ���������������;4760�ֹ�̽���֬��Ŀ��16��3�³�����ʽ��������������Ľ϶ർ��ĿǰС���𣬴�����ѿ�ʼ����ҵ����

����(2)LCD��̽������������������㡣ͨ��IPOļͶ��Ŀ�������ͷţ�Ӫ�ռ��٣�����Ӫ����ռ�Ƚ�һ����������ë������������;���⣬�뵼���̽������г����������������У������Ʒë���ϸߣ����γ�С������

����δ����㣺���ζ������ֱʣ�ǿ������OLED����

����1.ǿ���²�2015��3�����У�һ��֮��ǰ���Ƴ����ζ������ڴ��¹��зdz������Ļ�����

����(1)2015��10��23�չ��棬�ⶨ��1.73��Ԫ������1.53���չ����˼�Ӣ�й���ϿƼ�����˾�����˼ѿ����Ӳ�������˾100%��Ȩ��0.2������֧���˴ν����н�ѵȡ���Ӣ������Ҫ���¹����������з������������ۣ���Ҫ��Ʒ������Ϣ�㡢��ż������Ϣ��˫���ѵȣ����Ʒȡ���˵¹���˹��̨���ŶE�������գ��Լ���˾�ȹ�������Ϳͻ��Ĺ㷺�Ͽɣ��ұ�ż����Ʒ��ǿ���²��������Ҫԭ��֮һ����Ԥ�⣬��Ӣ����2016-2018��۷Ǻ��ĸ�����ֱ���2600��3050��3300��Ԫ��

����(2)2016��9��26���ٷ�����Ԥ�����ⷢ������1400��ɣ�ļ��������5.01��Ԫ�������½����3070�ִ�����ƽ����ʾ��(��ҪΪOLED)�����ɵ�·�ؼ�ԭ�Ϻ��з�������Ŀ�������з����ĺͲ��������ʽ�������Ŀ��Ͷ��Լ3.75�ڡ�8600��7000��Ԫ��ļͶ��Ŀ����OLED��װԭ�������������500�֡�ƫ��Ƭ��UV��ճ��ԭ�����ӻ���1000�֡����f�������ӹ�������200�֡����ɵ�·��LCD��̽��øй��200�ּ�������Ʒ970�֡������Ʒ����ֵ�ߣ�ļͶЧ��á����б���������¶����Ϣ�������ö�����Ŀ��ʵ���ѵ�������ʵʩ�����ֲ�Ʒ�Ѹ��ͻ����á�

����2.��˾�ɼ�����������

��������Ԥ���ķ��й�Ʊ������ļ�ʶ�����˹�˾�ϿɵĶ����ۣ��˴ζ�Ӧ35.80Ԫ/�����ң��ϵ�ǰ���ۼ��ʽ�С������൱�ڸ����˺��йɼ۵�һ����ȫê����Ȼ�������£����ƶ����۵İ���Ҳ�dz��࣬����������ע��ֻ����Ϊ��������֮һ��

������˾�ʱ���������Ⱥ�ۣ��ɼ۴�Խţ��!

����1.��Ϊ15��3��ţ���������еĴ��¹ɣ�ǿ���²���һ�����������ƣ���ν��Խţ�ܣ����������ζ����⣬Ա���ֹɼƻ�������ת��һϵ�������·��жȡ���������!��ȥ�������֧���⣬Ƶ���ܼ����ʱ����������ǹɼ۵���ǿ���֡�

����2.�ڶ̶�1����У��ùɵĹɼ۴���ͣ���֣�

����(1)2015��4��IPO���п����ǡ��5��6��ţ��ĩ�ˣ��ɼ۹��Դ���;

����(2)7—9�¼��δ�С���ֳɹ���Խ(��һ�ζ����չ���);

����(3)9—12�£����������巴�������¹�Ϊ���Ȱ��֮һ��ǿ������;

����(4)2016��3-7�£���̴OLED����뵼������(��ƷƷ��֮һ�İ뵼���̽��������߱��뵼����ҵ����)��4���Ƴ�Ա���ֹɲ����ٹ������(�Ը��ڵ�ʱ�м�)��6����̨�����ع����ʲ���OLED���ϱ������ڸ���ɡ�7���Ƴ�����ת��

����(5)9���ٴζ�����

����(6)10�º������ܣ��ɼ�С�鲽���10��14����䷢��ҵ��Ԥ�棬��������40-60%���������ټӿ졢���Գ�Ԥ�ڱ��֡�

����3.���ϣ�ǿ���²ľ߱���ҵ���� + OLED������Ļ���(ҵ�������˫����)��2016�꾻�����ٰ�40-60%���㣬��1.21-1.4��Ԫ��EPSΪ0.46—0.54Ԫ��Ŀǰ80��PE���ң���ֵ���ȶ���100�����ҡ�

��վ������Ϣ�����ݣ���Ȩ��ԭ�������С���վ�в������š�������Դ��������Ա���壬����߶���Ʒ��Ȩ�����飬�뼰ʱ��������ϵ���绰��025-85303363 QQ��2402955403�����½��������߱��˵Ĺ۵㣬�뱾��վ�����ء�ת�ر�վ�����ݣ������ע��"��Դ�������齺ճ��������Ϣ����www.adhesive-lin.com��".

©2015 �Ͼ����¸���Ϣ�Ƽ�����˾ ��ICP��10201337 | ����֧�֣��Ͼ���������Ƽ�����˾

������...

������...